¿Qué es el punto de equilibrio en unidades?

El punto de equilibrio en unidades es la cantidad de unidades que un negocio debe vender para que los ingresos totales igualen exactamente a los costes totales: ni ganancias ni pérdidas. Cada unidad vendida por encima de ese punto genera beneficio, mientras que vender menos supone una pérdida. Conocer tu punto de equilibrio te ayuda a fijar precios, planificar la producción y valorar si un producto o proyecto es viable financieramente.

Cómo usar esta calculadora

Introduce tres datos: tus costes fijos totales (alquiler, sueldos, seguros y otros gastos que no varían con la producción), el precio de venta por unidad y el coste variable por unidad (materiales, embalaje, mano de obra por unidad). La calculadora te devuelve el punto de equilibrio en unidades, los ingresos necesarios para alcanzarlo, el margen de contribución por unidad y el ratio del margen de contribución.

La fórmula explicada

El punto de equilibrio en unidades equivale a los costes fijos divididos entre el margen de contribución por unidad. El margen de contribución es el precio menos el coste variable, es decir, la cantidad con la que cada unidad «contribuye» a cubrir los costes fijos. Una vez vendidas suficientes unidades para cubrir todos los costes fijos, el negocio alcanza su punto de equilibrio.

Punto de equilibrio = Costes fijos ÷ (Precio − Coste variable)

Ejemplo práctico

Imagina que los costes fijos son de 10.000 $, el precio por unidad es de 25 $ y el coste variable por unidad es de 15 $. El margen de contribución es 25 $ − 15 $ = 10 $. El punto de equilibrio = 10.000 $ ÷ 10 $ = 1.000 unidades. A 25 $ cada una, eso supone 25.000 $ de ingresos en el punto de equilibrio, y el ratio del margen de contribución es 10 $ ÷ 25 $ = 40 %.

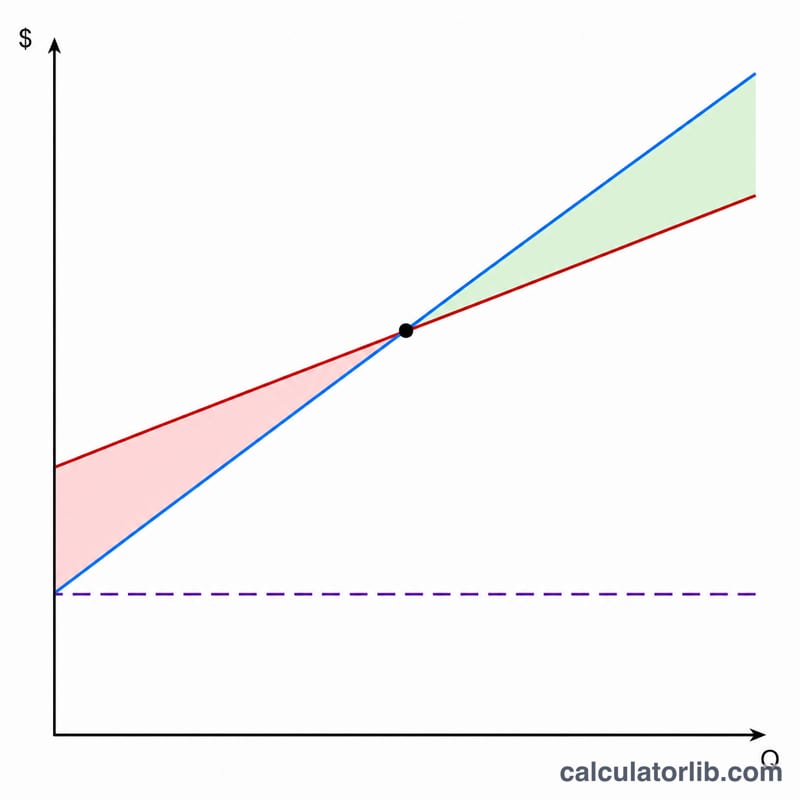

Interpretación de su cantidad de equilibrio

La cantidad de equilibrio le indica el volumen de ventas en el que la ganancia es exactamente cero — cada unidad vendida más allá de ese punto contribuye con su margen de contribución completo a la ganancia.

Cantidad de equilibrio alta. Un número grande de unidades requeridas señala mayor riesgo. Generalmente resulta de costos fijos elevados, un precio de venta bajo o un costo variable alto por unidad (es decir, un margen de contribución delgado). Debe capturar una parte sustancial del mercado solo para evitar una pérdida, dejando poco margen si la demanda es inferior a lo esperado.

Cantidad de equilibrio baja. Un volumen requerido pequeño significa que el negocio cubre sus costos fijos rápidamente y se vuelve rentable antes. Esto es típico de productos con un margen de contribución amplio o gastos generales fijos bajos, lo que brinda más resiliencia en períodos de ventas lentas.

Margen de seguridad. Esta es la brecha entre sus ventas esperadas (o reales) y el punto de equilibrio, a menudo expresada como un porcentaje:

$$\text{Margen de Seguridad} = \frac{\text{Ventas Esperadas} - \text{Ventas de Equilibrio}}{\text{Ventas Esperadas}}$$Si espera vender 2000 unidades y alcanzar el equilibrio en 1334, su margen de seguridad es \((2000-1334)/2000 \approx 33\%\) — las ventas podrían caer aproximadamente un tercio antes de que caiga en pérdida. Un margen de seguridad delgado significa que los déficits de demanda pequeños rápidamente causan pérdidas.

Relación de margen de contribución. Al dividir el margen de contribución por unidad por el precio se obtiene la proporción de cada dólar de venta disponible para cubrir costos fijos y ganancia. Una relación de 0,60 significa que 60 centavos de cada dólar se destinan a costos fijos una vez que se pagan los costos variables; una relación más alta reduce el punto de equilibrio y acelera el crecimiento de ganancias a medida que aumenta el volumen.

Lectura con volumen realista. Una cifra de equilibrio solo es significativa en relación con la demanda alcanzable. Si el resultado supera su capacidad de ventas realista o el tamaño del mercado, la estructura actual de precio/costo no es viable — necesitaría aumentar el precio, reducir el costo variable o disminuir los costos fijos para llevar el punto de equilibrio a un nivel alcanzable.

Definiciones y Glosario

- Costos Fijos

- Costos que no cambian con el número de unidades producidas o vendidas dentro de un rango relevante — por ejemplo renta, salarios, seguros y arrendamientos de equipos. Deben pagarse ya sea que venda cero unidades o miles.

- Costos Variables

- Costos que aumentan y disminuyen directamente con la producción, como materias primas, empaque, envío y mano de obra por unidad o comisión. El costo variable por unidad es el costo variable atribuible a una única unidad.

- Margen de Contribución por Unidad

- El precio de venta por unidad menos el costo variable por unidad: \(\text{MC} = \text{Precio} - \text{Costo Variable}\). Representa la cantidad que cada unidad contribuye hacia la cobertura de costos fijos y, más allá del equilibrio, hacia la ganancia.

- Relación de Margen de Contribución

- Margen de contribución por unidad dividido por precio, expresado como una fracción o porcentaje: \(\text{Relación MC} = \text{MC} / \text{Precio}\). Muestra la proporción de cada dólar de venta que queda después de los costos variables.

- Cantidad de Equilibrio

- El número de unidades que deben venderse para que el ingreso total sea igual a los costos totales, dejando cero ganancias: \(\text{Costos Fijos} / \text{MC por Unidad}\). Vender por encima de esta cantidad produce una ganancia; vender por debajo produce una pérdida.

- Ingresos de Equilibrio

- Los dólares de ventas generados en la cantidad de equilibrio: unidades de equilibrio multiplicadas por precio, o equivalentemente \(\text{Costos Fijos} / \text{Relación MC}\). Es el ingreso mínimo necesario para evitar una pérdida.

Preguntas frecuentes

¿Qué pasa si el precio es igual al coste variable? El margen de contribución es cero, por lo que nunca podrás alcanzar el punto de equilibrio: cada unidad no aporta nada para cubrir los costes fijos. Sube el precio o reduce los costes variables.

¿Debo redondear el resultado hacia arriba? Sí. Como no puedes vender una fracción de unidad, conviene redondear el punto de equilibrio hacia la unidad entera siguiente para ir sobre seguro.

¿Qué es el ratio del margen de contribución? Es la parte de cada euro (o dólar) de ventas que queda después de descontar los costes variables. Un ratio del 40 % significa que 40 céntimos de cada unidad monetaria se destinan a cubrir los costes fijos y a generar beneficio.