Başabaş Adedi Nedir?

Başabaş adedi (BEQ), bir işletmenin toplam gelirinin toplam maliyetine tam olarak eşit olması için satması gereken ürün sayısıdır; yani ne kâr ne de zarar vardır. Bu noktanın ötesinde satılan her birim kâr getirirken, daha az satmak zarar anlamına gelir. Başabaş noktanızı bilmek; fiyat belirlemenize, üretim planlaması yapmanıza ve bir ürünün ya da projenin finansal açıdan ayakta kalıp kalamayacağını değerlendirmenize yardımcı olur.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: toplam sabit maliyetleriniz (kira, maaşlar, sigorta ve üretim hacmiyle değişmeyen diğer giderler), birim satış fiyatı ve birim başına değişken maliyet (hammadde, ambalaj, birim başına işçilik). Araç size başabaş adedini, bu noktada ulaşılması gereken geliri, birim başına katkı payını ve katkı payı oranını verir.

Formülün Açıklaması

Başabaş adedi, sabit maliyetlerin birim başına katkı payına bölünmesiyle bulunur. Katkı payı, fiyattan değişken maliyetin çıkarılmasıyla elde edilir; yani her birimin sabit maliyetleri karşılamaya "katkı" sağladığı tutardır. Tüm sabit maliyetleri karşılayacak kadar birim satıldığında işletme başabaş noktasına ulaşır.

Başabaş Adedi = Sabit Maliyetler ÷ (Fiyat − Değişken Maliyet)

Örnek Hesaplama

Diyelim ki sabit maliyetler 10.000 $, birim fiyatı 25 $ ve birim başına değişken maliyet 15 $ olsun. Katkı payı 25 $ − 15 $ = 10 $ olur. Başabaş adedi = 10.000 $ ÷ 10 $ = 1.000 birim. Her biri 25 $'dan, bu da 25.000 $'lık başabaş geliri anlamına gelir ve katkı payı oranı 10 $ ÷ 25 $ = %40 olur.

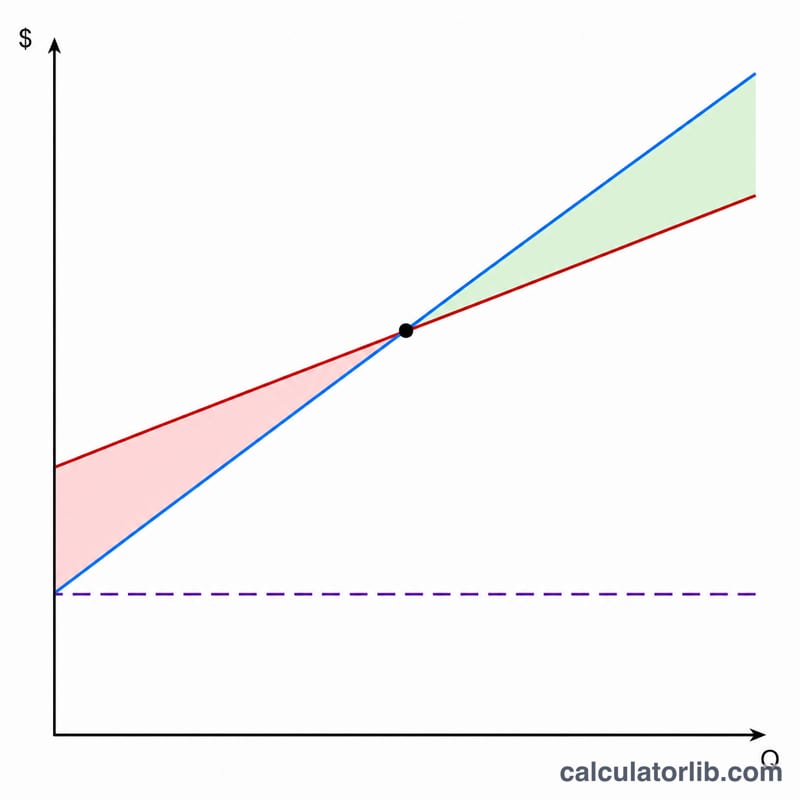

Başabaş Miktarının Yorumlanması

Başabaş miktarı, kâr tam olarak sıfır olduğu satış hacmini size söyler — o noktanın ötesinde satılan her birim tam kâtkı marjını kâra katılır.

Yüksek başabaş miktarı. Gereken birim sayısının büyük olması daha yüksek riski işaret eder. Genellikle ağır sabit maliyetler, düşük satış fiyatı veya birim başına yüksek değişken maliyet (yani ince kâtkı marjı) sonucudur. Zarardan kaçınmak için sadece pazarın önemli bir payını yakalamanız gerekir, bu da talep beklenenden az olursa çok az yastık bırakır.

Düşük başabaş miktarı. Küçük bir gerekli hacim, işletmenin sabit maliyetlerini hızlı bir şekilde karşıladığı ve daha kısa sürede kârlı hale geldiği anlamına gelir. Bu, geniş kâtkı marjı veya düşük sabit genel giderleri olan ürünlerde tipiktir, yavaş satış dönemlerine daha fazla dayanıklılık sağlar.

Güvenlik marjı. Bu, beklenen (veya gerçek) satışlarınız ile başabaş noktası arasındaki farktır, genellikle yüzde olarak ifade edilir:

$$\text{Güvenlik Marjı} = \frac{\text{Beklenen Satışlar} - \text{Başabaş Satışları}}{\text{Beklenen Satışlar}}$$2.000 birim satmayı bekliyorsanız ve başabaş noktası 1.334'te ise, güvenlik marjınız \((2000-1334)/2000 \approx 33\%\) olur — satışlar yaklaşık üçte bir azalabilir ve hala zarara geçmezsiniz. İnce bir güvenlik marjı, küçük talep eksikliklerinin hızla zarara yol açtığı anlamına gelir.

Kâtkı marjı oranı. Birim başına kâtkı marjını fiyata bölmek, her satış dolarının sabit maliyetleri ve kârı karşılamak için kullanılabilir kısmını verir. 0,60 oranı, değişken maliyetler ödendikten sonra her doların 60 sentinin sabit maliyetleri karşıladığı anlamına gelir; daha yüksek bir oran başabaş noktasını düşürür ve hacim arttıkça kâr artışını hızlandırır.

Gerçekçi hacim ile karşılaştırma. Başabaş rakamı, ancak ulaşılabilir talep yanında anlamlıdır. Sonuç, gerçekçi satış kapasitenizi veya pazar büyüklüğünü aşarsa, mevcut fiyat/maliyet yapısı uygun değildir — başabaş noktasını erişilebilir hale getirmek için fiyatı yükseltmeniz, değişken maliyeti azaltmanız veya sabit maliyetleri düşürmeniz gerekir.

Tanımlar ve Sözlük

- Sabit Maliyetler

- Üretilen veya satılan birim sayısı ile ilgili olarak değişmeyen maliyetler — örneğin kira, maaşlar, sigorta ve ekipman kiraları gibi. Sıfır birim satın alıp satsanız da binlerce birim satın alıp satsanız da ödenmesi gerekir.

- Değişken Maliyetler

- Üretimle doğrudan artan ve azalan maliyetler — ham maddeler, ambalaj, kargo ve birim başına emek veya komisyon gibi. Birim başına değişken maliyet, tek bir birime atfedilen değişken maliyettir.

- Birim Başına Kâtkı Marjı

- Birim başına satış fiyatı eksi birim başına değişken maliyet: \(\text{KM} = \text{Fiyat} - \text{Değişken Maliyet}\). Her birimin sabit maliyetleri karşılamaya ve başabaş noktasının ötesinde kâra katkısı olan tutarı temsil eder.

- Kâtkı Marjı Oranı

- Birim başına kâtkı marjını fiyata bölünerek elde edilen, kesir veya yüzde olarak ifade edilen: \(\text{KM Oranı} = \text{KM} / \text{Fiyat}\). Her satış dolarının değişken maliyetlerden sonra kalan kısmını gösterir.

- Başabaş Miktarı

- Toplam gelirlerin toplam maliyetlere eşit olması için satılması gereken birim sayısı, sıfır kâr bırakır: \(\text{Sabit Maliyetler} / \text{Birim Başına KM}\). Bu miktarın üzerinde satış kâr üretir; altında satış zarar üretir.

- Başabaş Geliri

- Başabaş miktarında elde edilen satış dolarları: başabaş birimleri fiyatla çarpılır, veya eşdeğer olarak \(\text{Sabit Maliyetler} / \text{KM Oranı}\). Zarara uğramaktan kaçınmak için gereken minimum gelirdir.

Sıkça Sorulan Sorular

Fiyat, değişken maliyete eşitse ne olur? Katkı payı sıfır olur, dolayısıyla asla başabaş noktasına ulaşamazsınız; her birim sabit maliyetlere hiçbir katkı sağlamaz. Fiyatınızı artırın veya değişken maliyetlerinizi düşürün.

Sonucu yukarı yuvarlamalı mıyım? Evet. Bir ürünün kesirli bir kısmını satamayacağınız için, güvenli tarafta olmak adına başabaş adedini bir üst tam sayıya yuvarlayın.

Katkı payı oranı nedir? Değişken maliyetler düşüldükten sonra her satış birimi başına kalan paydır. %40'lık bir oran, kazandığınız her 1 liranın 40 kuruşunun sabit maliyetlere ve kâra gittiği anlamına gelir.