Bu hesaplayıcı ne işe yarar?

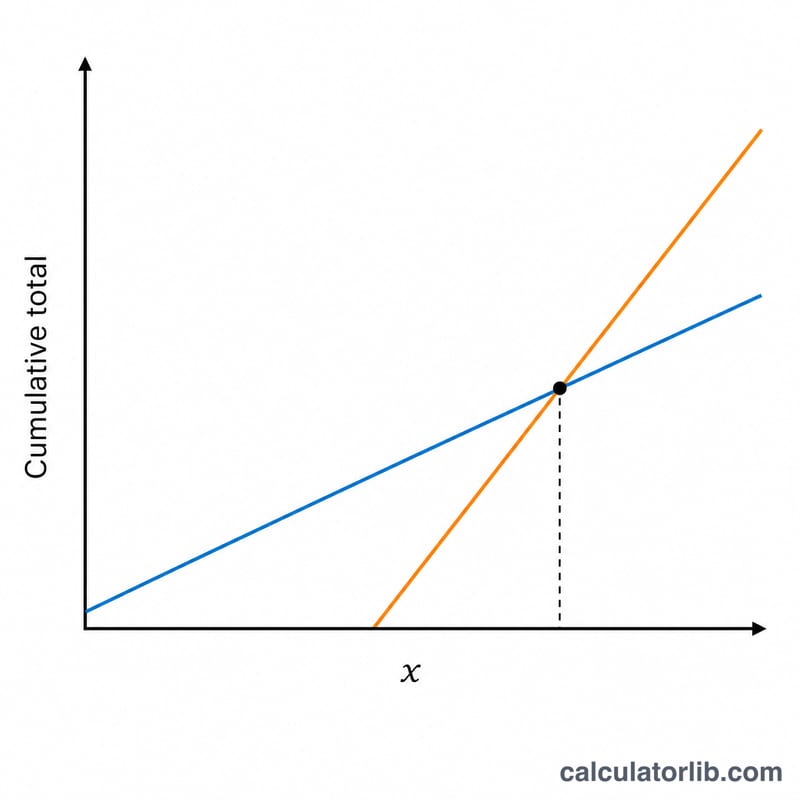

Bu araç, ABD'nin Sosyal Güvenlik emeklilik programına (Social Security) özeldir; Türkiye'deki SGK emeklilik sisteminden farklı kuralları vardır. Maaşa ne zaman başvuracağınızı seçmek — en erken 62, en geç 70 yaşında — emekliliğe dair vereceğiniz en önemli kararlardan biridir. Erken başvurmak, daha fazla ay boyunca daha küçük ödemeler almanız anlamına gelir; ertelemek ise daha yüksek ödemeler getirir ama bu yıllarda gelirden vazgeçersiniz. Başabaş yaşı, ertelemeden elde edilen toplam tutarın, erken başvurudan elde edilen toplama nihayet eşitlendiği — ve ardından geçtiği — yaştır.

Nasıl kullanılır?

Erken başvuracağınız yaşı (genellikle 62) ve o yaştaki tahmini aylık maaşı girin. Ardından daha geç başvuru yaşını (genellikle 66–67 olan Tam Emeklilik Yaşınız ya da azami kredi için 70) ve daha yüksek aylık maaşı girin. Hesaplayıcı, başabaş yaşını ve onu destekleyen rakamları verir. Her iki maaş tahminini de ssa.gov adresindeki my Social Security hesabınızdan çekebilirsiniz.

Formülün açıklaması

Erken başvuran kişi bir "avans" biriktirir: erken aylık maaş ile geç başvurunun başlamasından önceki ay sayısının çarpımı. Erteleyen kişi ise her ay, iki maaş arasındaki farka eşit ek bir tutar kazanır. Avans toplamını bu aylık farka böldüğünüzde, açığı kapatmak için geç başvuru yaşından sonra gereken ay sayısını bulursunuz. Bu ayları geç başvuru yaşına ekleyince başabaş yaşına ulaşırsınız.

$$\begin{gathered} \text{Başabaş Yaşı} = \text{Geç Yaş} + \frac{H}{12 \cdot D} \\[1.5em] \text{burada}\quad \left\{ \begin{aligned} H &= \text{Erken Maaş} \cdot 12 \cdot \left(\text{Geç Yaş} - \text{Erken Yaş}\right) \\ D &= \text{Geç Maaş} - \text{Erken Maaş} \end{aligned} \right. \end{gathered}$$

Örnek hesaplama

Diyelim ki 62 yaşında aylık 1.400 $, 67 yaşında ise 2.000 $ alacaksınız. Avans, \(1.400\ \$ \times 60\ \text{ay} = 84.000\ \$\) olur. Ertelenmiş maaş aylık 600 $ daha yüksektir. \(84.000\ \$ \div 600\ \$ = 140\ \text{ay} \approx 11{,}67\ \text{yıl}\). Başabaş yaşı $$= 67 + 11{,}67 \approx 78{,}7\ \text{yaş}$$ 79 yaşının çok ötesine kadar yaşamayı bekliyorsanız ertelemek kazandırır.

Sıkça Sorulan Sorular

Bu hesap COLA'yı (enflasyon zammını) veya vergileri dikkate alıyor mu? Hayır — sabit nominal maaşları kullanır; yaşam maliyeti ayarlamalarını (COLA), vergileri ve erken alınan ödemelerin yatırıma dönüştürülmesini göz ardı eder. Bu yüzden onu temel bir karşılaştırma olarak değerlendirin.

Erken maaş daha yüksekse ne olur? O zaman ertelemek hiçbir zaman başabaş noktasına ulaşmaz ve sonuç sıfır çıkar; girdilerinizi tekrar kontrol etmelisiniz.

Hangi yaşları girebilirim? Sosyal Güvenlik maaşına 62 ile 70 yaş arasında başvurulabilir; bu yüzden yaşlarınızı bu aralıkta tutun.