この計算ツールでできること

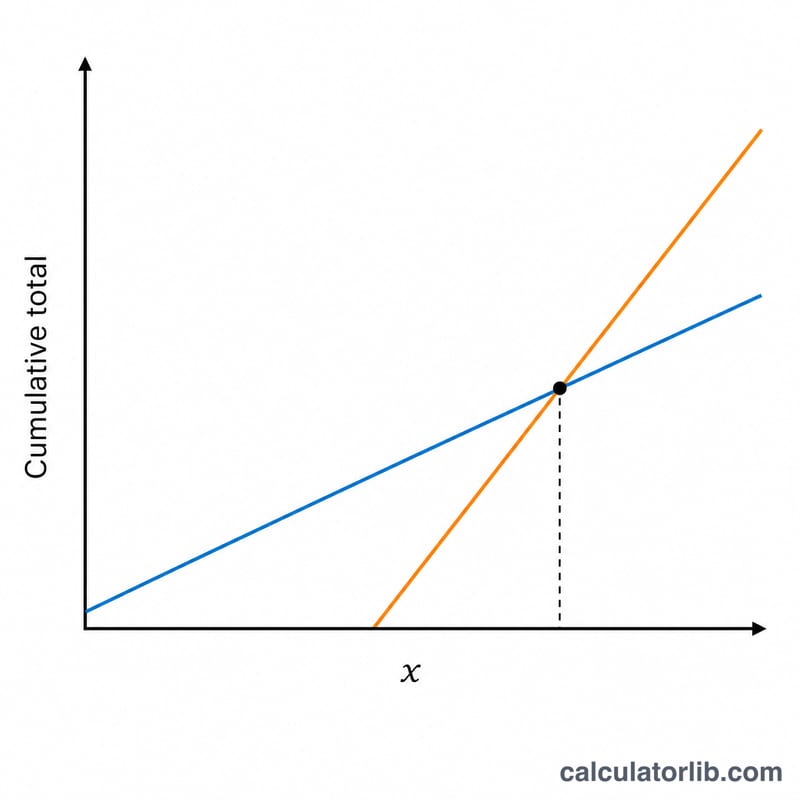

このツールは米国のソーシャルセキュリティ退職給付(Social Security)を対象としています。日本の公的年金とは制度が異なる、アメリカ独自の年金制度です。給付の受給を「いつ始めるか」——最も早くて62歳、最も遅くて70歳まで——は、リタイア計画における最大級の決断のひとつです。早く受け取れば月々の受給額は少なくなりますが、その分多くの月数を受給できます。受給を遅らせれば月額は増えますが、その間の収入を見送ることになります。損益分岐年齢(break-even age)とは、繰下げ受給による累計受給額が早期受給の累計にようやく追いつき、その後上回り始める年齢のことです。なお、繰下げで月額が増える仕組みは日本の年金の繰下げ受給に似ていますが、計算ルールや年齢の上限は米国独自である点にご注意ください。

使い方

まず、早く受給を始める年齢(一般的には62歳)と、その時点での月額の推定受給額を入力します。次に、遅らせて受給する年齢(多くの場合は満額受給開始年齢〔Full Retirement Age〕の66〜67歳、または最大の加算が得られる70歳)と、その高い月額を入力してください。すると、損益分岐年齢と、その根拠となる数値が表示されます。両方の受給見込み額は、ssa.gov のmy Social Securityアカウントで確認できます。

計算式の仕組み

早期に受給を始めた人は「先行スタート分」を貯められます。これは、早期受給の月額に、繰下げ受給が始まるまでの月数を掛けた金額です。一方、繰下げ受給を選んだ人は、毎月、2つの受給額の差額に等しい上乗せ分を受け取ります。先行スタート分の合計を、この月々の差額で割ると、繰下げ受給開始年齢から何か月後に追いつくかがわかります。その月数を繰下げ受給年齢に足したものが、損益分岐年齢です。

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

計算例

62歳なら月1,400ドル、67歳なら月2,000ドルを受け取れるとしましょう。先行スタート分は \(1{,}400 \text{ドル} \times 60 \text{か月} = 84{,}000 \text{ドル}\) です。繰下げ受給の月額は600ドル高くなります。$$84{,}000 \text{ドル} \div 600 \text{ドル} = 140 \text{か月} \approx 11.67 \text{年}$$損益分岐年齢 \(= 67 + 11.67 \approx\) 78.7歳 となります。79歳を十分に超えて長生きする見込みなら、繰下げ受給のほうが有利です。

よくある質問

COLA(生活費調整)や税金は考慮されますか? いいえ。本ツールは名目額を一定として計算し、生活費調整(COLA)、税金、早期受給分を運用した場合の利益は考慮していません。あくまで基本的な比較の目安としてご利用ください。

早期受給の月額のほうが高い場合は? その場合、繰下げ受給が損益分岐に達することはなく、結果はゼロになります。入力値をもう一度ご確認ください。

入力できる年齢の範囲は? ソーシャルセキュリティの給付は62歳から70歳までの間に受給開始できるため、年齢はこの範囲内で入力してください。