這個計算器的用途

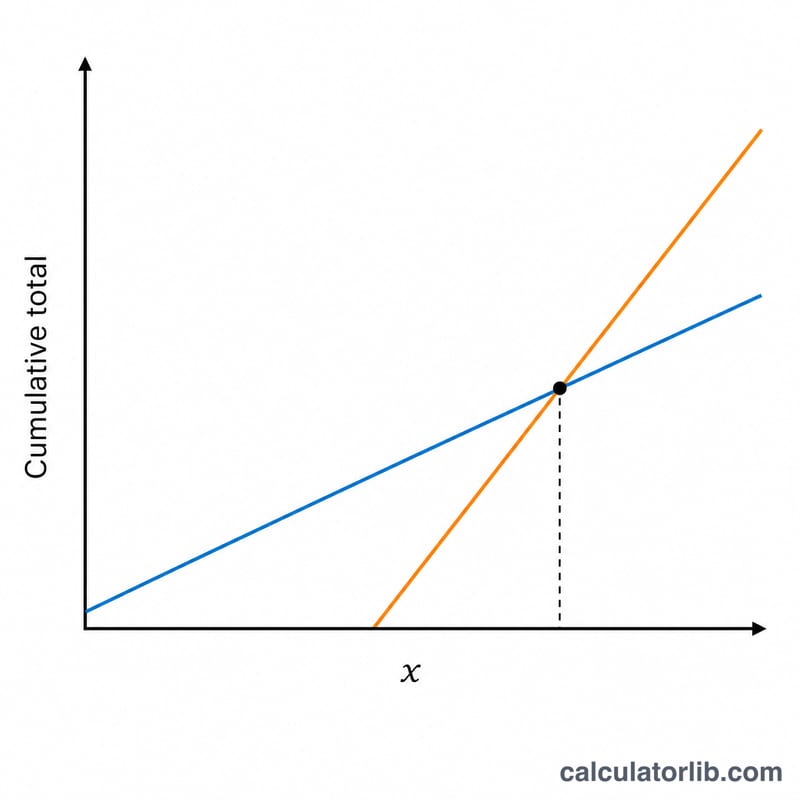

本工具適用於美國社會安全退休金制度(Social Security),是美國勞工退休後的重要收入來源(與台灣的勞保老年給付、勞退新制概念類似,但規則完全不同,請勿混為一談)。何時開始請領——最早可從 62 歲、最晚延到 70 歲——是退休規劃中最關鍵的決定之一。提早請領,每月領得較少,但領的月數較多;延後請領,每月金額較高,卻得放棄好幾年的收入。所謂的損益平衡年齡,就是延後請領累積領到的總金額,終於追平、進而超越提早請領總金額的那個歲數。

使用方法

先輸入您打算提早請領的年齡(通常是 62 歲)以及該年齡的預估月領金額;接著輸入較晚的請領年齡(通常是 66~67 歲的完全退休年齡,或是能拿到最高加成的 70 歲)與較高的月領金額。計算器會算出損益平衡年齡,並附上相關數據。這兩筆預估金額都可以在 ssa.gov 的 my Social Security 帳戶中查到。

公式說明

提早請領者享有「領先優勢」:提早請領的月領金額,乘以延後請領開始前所多領的月數。延後請領者則每個月多領一筆錢,金額等於兩種月領金額的差額。把「領先優勢」總額除以這筆每月差額,就能算出延後請領年齡之後需要幾個月才能追平。將這些月數加回延後請領年齡,便得到損益平衡年齡。

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

實際範例

假設您 62 歲每月可領 $1,400,或 67 歲每月可領 $2,000。領先優勢為 \($1{,}400 \times 60 \text{ 個月} = \$84{,}000\)。延後請領每月多領 $600。\(\$84{,}000 \div \$600 = 140 \text{ 個月} \approx 11.67 \text{ 年}\)。損益平衡年齡 \(= 67 + 11.67 \approx\) 78.7 歲。如果您預期能活得遠超過 79 歲,那麼延後請領就比較划算。

常見問題

有把生活成本調整(COLA)或稅負算進去嗎?沒有——本計算器採用固定的名目金額,不考慮生活成本調整、稅負,也不計入提早領到的支票拿去投資的報酬,因此請把結果視為一個基準比較。

如果提早請領的金額反而比較高怎麼辦?那麼延後請領永遠不會出現損益平衡,結果會是零;此時請重新檢查您輸入的數字。

可以輸入哪些年齡?社會安全金可在 62 歲到 70 歲之間請領,請將年齡控制在這個範圍內。