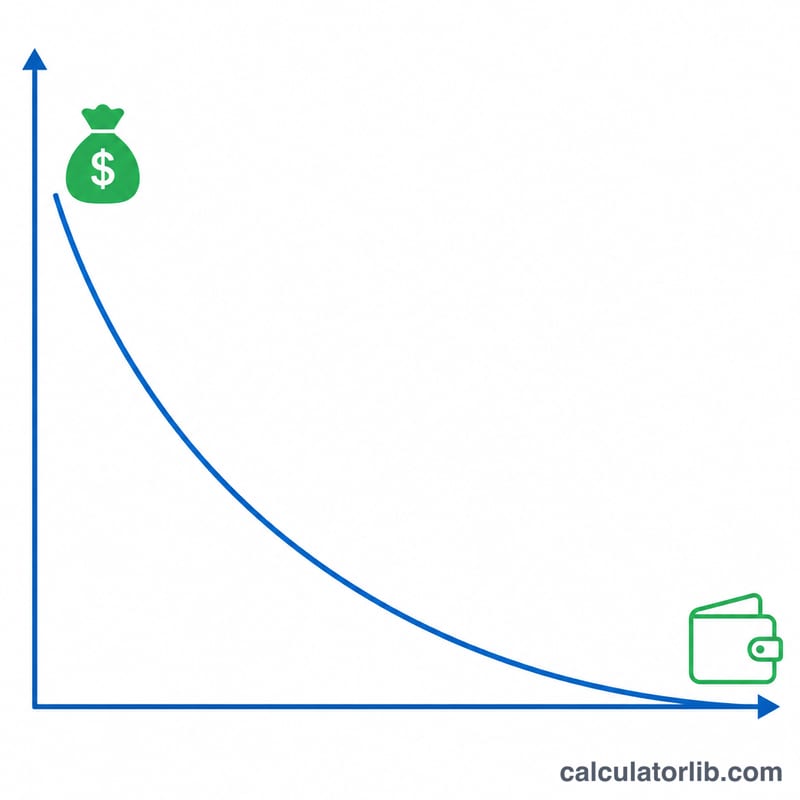

什麼是投資組合可維持年限?

投資組合可維持年限,指的是在每年提領固定金額的情況下,你的積蓄要經過多少年才會被花到歸零。這正是退休規劃中最關鍵的問題之一:我的錢會不會比我先用完?本計算器採用封閉式的年金公式來解答,同時考量你每年的提領金額,以及剩餘本金每年所賺取的複利成長。

使用方法

請輸入目前的投資組合餘額、你計畫每年提領的固定金額,以及你預期投資每年能達到的平均報酬率。計算器會回傳投資組合大約可維持的年數。若你預期的成長等於或超過提領金額,結果會顯示「永久維持」——代表這筆資產能自給自足,永遠不會耗盡。

公式說明

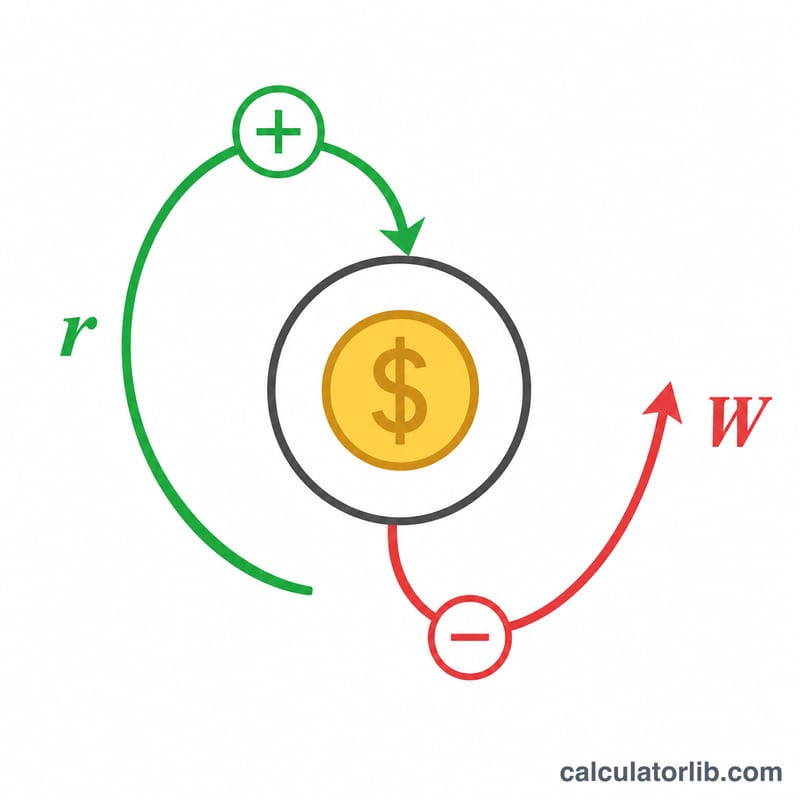

耗盡年數的計算公式為 $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)}$$,其中 \(P\) 為起始本金,\(W\) 為每年提領金額,\(r\) 為以小數表示的年化報酬率。式中的 \(P\cdot r\) 即第一年的投資成長;當 \(W\) 大於此數值時,餘額會逐年遞減,對數運算便會得出有限的 \(n\)。當 \(r\) 為零、也就是完全沒有成長時,公式則簡化為 $$n = \dfrac{P}{W}$$。

實際範例

假設你有 500,000 美元,每年提領 40,000 美元,年報酬率為 5%。第一年的成長為 25,000 美元,低於你提領的 40,000 美元,因此餘額會下降。代入公式:$$1 - \frac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375$$,接著 $$n = \frac{-\ln(0.375)}{\ln(1.05)} = \frac{0.9808}{0.04879} \approx 20.1 \text{ 年}$$。

常見問題

這有把通貨膨脹算進去嗎?沒有——本模型假設每年提領的金額固定不變。若想概略反映通膨,可用預期報酬率減去通膨率,改用所謂的「實質」報酬率來計算。

「永久維持」是什麼意思?代表你每年的投資成長足以涵蓋全部提領金額,本金完全不會被動用,在此模型下可永遠維持。

這個結果有保證嗎?沒有。真實市場波動劇烈,若退休初期遭遇一連串不佳的報酬,投資組合耗盡的速度可能會比這種「平滑報酬」估算的更快。