Tuổi thọ danh mục đầu tư là gì?

Tuổi thọ danh mục đầu tư là số năm mà khoản tiết kiệm của bạn có thể "gồng" được một mức rút cố định mỗi năm trước khi số dư cạn về 0. Đây là một trong những câu hỏi quan trọng nhất khi lập kế hoạch nghỉ hưu: liệu tiền của tôi có "sống" lâu hơn tôi không? Công cụ này trả lời câu hỏi đó bằng một công thức niên kim dạng đóng (closed-form), tính đến cả khoản bạn rút ra lẫn phần lãi kép mà số dư còn lại sinh ra mỗi năm.

Cách sử dụng

Nhập số dư danh mục hiện tại, số tiền cố định bạn dự định rút mỗi năm, và mức lợi nhuận trung bình hằng năm mà bạn kỳ vọng các khoản đầu tư mang lại. Máy tính sẽ cho ra số năm gần đúng mà danh mục duy trì được. Nếu mức tăng trưởng kỳ vọng bằng hoặc vượt số tiền bạn rút, kết quả sẽ hiển thị "Vô thời hạn" — danh mục tự nuôi chính nó và không bao giờ cạn.

Giải thích công thức

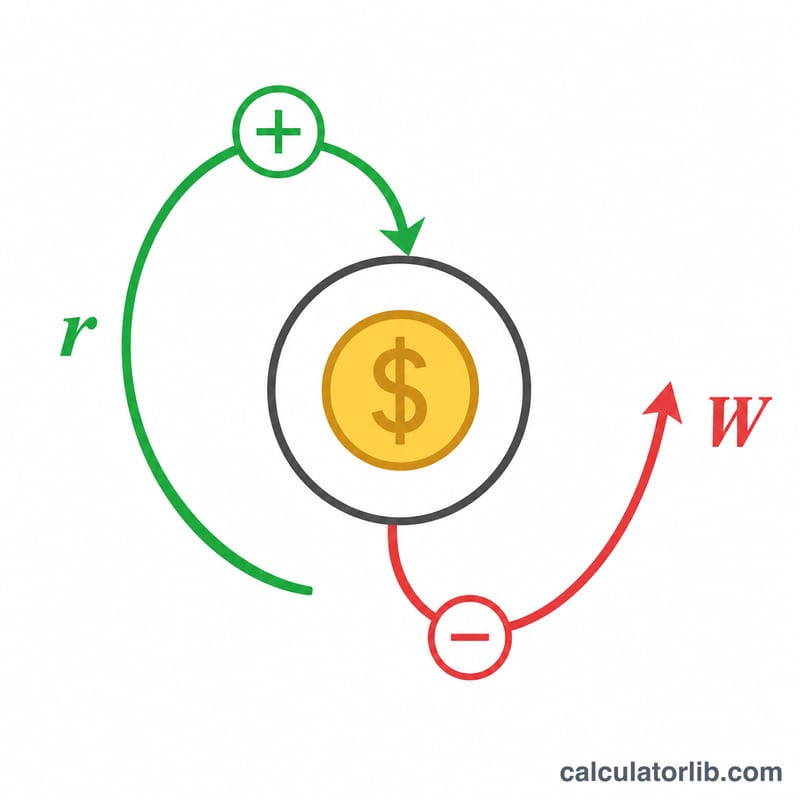

Số năm cạn vốn được tính theo:

$$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1 + r)}$$trong đó \(P\) là số vốn ban đầu, \(W\) là khoản rút hằng năm, và \(r\) là lợi nhuận năm dưới dạng số thập phân. Tích \(P\cdot r\) chính là khoản tăng trưởng đầu tư của năm đầu tiên; khi \(W\) lớn hơn con số này, số dư sẽ hao mòn dần và hàm logarit cho ra một giá trị \(n\) hữu hạn. Khi \(r\) bằng 0, phần tăng trưởng biến mất và công thức rút gọn thành \(n = P / W\).

Ví dụ minh họa

Giả sử bạn có 500.000 USD, rút 40.000 USD mỗi năm và đạt lợi nhuận 5%/năm. Khoản tăng trưởng năm đầu là 25.000 USD, ít hơn mức rút 40.000 USD, nên số dư sẽ giảm dần. Thay vào công thức:

$$1 - \frac{500000 \times 0{,}05}{40000} = 1 - 0{,}625 = 0{,}375$$Tiếp theo:

$$n = \frac{-\ln(0{,}375)}{\ln(1{,}05)} = \frac{0{,}9808}{0{,}04879} \approx 20{,}1 \text{ năm}$$Câu hỏi thường gặp

Công cụ này có tính đến lạm phát không? Không — nó giả định mức rút cố định bằng tiền danh nghĩa. Để ước lượng gần đúng tác động của lạm phát, hãy lấy lợi nhuận kỳ vọng trừ đi tỷ lệ lạm phát để dùng mức lợi nhuận "thực".

"Vô thời hạn" nghĩa là gì? Khoản tăng trưởng đầu tư hằng năm của bạn đủ bù toàn bộ số tiền rút ra, nên vốn gốc không bao giờ bị chạm tới và (theo mô hình này) sẽ tồn tại mãi mãi.

Kết quả này có chắc chắn không? Không. Thị trường thực tế luôn biến động; một chuỗi lợi nhuận xấu trong những năm đầu có thể làm cạn danh mục nhanh hơn nhiều so với ước tính dựa trên lợi nhuận "đều đặn" này. Lưu ý đây là công cụ dùng đơn vị đô la Mỹ (USD) và mô hình theo thông lệ Mỹ; bạn có thể nhập số tiền theo loại tiền của mình, nhưng quy định thuế và hưu trí ở Việt Nam có thể khác.