Quy tắc 25 là gì?

Quy tắc 25 là cách nhanh gọn để ước tính bạn cần bao nhiêu tiền mới có thể nghỉ hưu. Theo quy tắc này, quỹ hưu trí mục tiêu của bạn nên bằng 25 lần chi tiêu sinh hoạt hằng năm. Đây thực ra là mặt còn lại của quy tắc rút 4% an toàn rất nổi tiếng: nếu mỗi năm bạn chỉ rút khoảng 4% danh mục đầu tư, thì bạn cần tích lũy đủ \(100 \div 4 = 25\) năm chi tiêu. Đây là một chuẩn mực quen thuộc trong cộng đồng FIRE (Tự do Tài chính, Nghỉ hưu Sớm).

Cách dùng công cụ này

Hãy nhập số tiền bạn dự kiến chi tiêu mỗi năm khi nghỉ hưu, rồi giữ nguyên hệ số nhân là 25 (hoặc điều chỉnh nếu bạn muốn thận trọng hơn với 30×, hay mạnh tay hơn với 20×). Công cụ sẽ nhân hai con số để ra số tiền nghỉ hưu của bạn, đồng thời hiển thị tỷ lệ rút tiền tương ứng và mức chi tiêu hằng tháng quy đổi.

Giải thích công thức

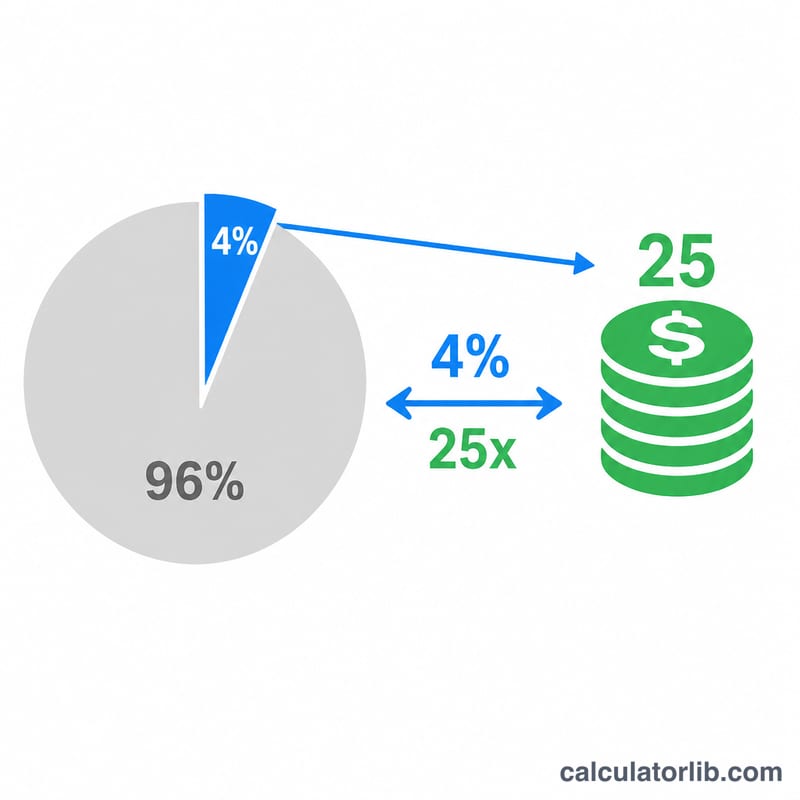

Phép tính cốt lõi rất đơn giản: $$\text{Quỹ hưu trí} = \text{Chi tiêu hằng năm} \times \text{Hệ số nhân}$$ Hệ số mặc định 25 ứng với tỷ lệ rút 4% (\(100 \div 25 = 4\%\)). Nếu chọn 30, tỷ lệ rút sẽ thận trọng hơn ở mức 3,33% và cần danh mục lớn hơn; nếu chọn 20, tỷ lệ rút là 5%, cần ít vốn hơn nhưng rủi ro cạn tiền cao hơn.

Ví dụ minh họa

Giả sử bạn dự kiến chi tiêu 40.000 USD mỗi năm khi nghỉ hưu. Áp dụng Quy tắc 25: $$40{.}000 \text{ USD} \times 25 = 1{.}000{.}000 \text{ USD}$$ Vậy mục tiêu của bạn là một danh mục 1 triệu USD, và mức rút 4% tương đương 40.000 USD đủ trang trải chi tiêu trong năm đầu tiên.

Câu hỏi thường gặp

Quy tắc 25 có chắc chắn đúng không? Không. Quy tắc này dựa trên dữ liệu thị trường trong quá khứ (tiêu biểu là Nghiên cứu Trinity) và giả định bạn có danh mục đa dạng cho khoảng 30 năm nghỉ hưu. Thị trường và tuổi thọ thực tế luôn biến động.

Tôi có cần điều chỉnh theo lạm phát không? Hãy dùng mức chi tiêu dự kiến khi nghỉ hưu tính theo giá trị tiền hiện tại; quy tắc 4% vốn đã giả định khoản rút tiền tăng theo lạm phát mỗi năm.

Con số này đã gồm thuế chưa? Chưa. Bạn nên ước tính chi tiêu hằng năm bao gồm cả thuế, chi phí y tế và các khoản khác để kết quả sát thực tế hơn.