ما هي قاعدة الـ 25؟

قاعدة الـ 25 طريقة سريعة لتقدير المبلغ الذي تحتاجه كي تتقاعد. تقول هذه القاعدة إن هدف مدخراتك (رأس مال التقاعد) ينبغي أن يساوي 25 ضعف مصاريف معيشتك السنوية. وهي الوجه الآخر لقاعدة السحب الآمن الشهيرة 4%: فإذا كان بإمكانك سحب نحو 4% من محفظتك الاستثمارية كل عام بأمان، فأنت تحتاج إلى ما يعادل \(100 \div 4 = 25\) سنة من المصاريف مدّخرة. وهي معيار شائع جدًا في مجتمع «الاستقلال المالي والتقاعد المبكر» (FIRE).

كيف تستخدم هذه الحاسبة

أدخل المبلغ الذي تتوقع إنفاقه سنويًا بعد التقاعد، ثم أبقِ المُضاعِف على 25 (أو عدّله إذا فضّلت رقمًا أكثر تحفظًا مثل 30×، أو أكثر جرأة مثل 20×). تقوم الحاسبة بضرب الرقمين لتُعطيك رقم تقاعدك، كما تعرض لك نسبة السحب الضمنية وما يعادل ذلك من إنفاق شهري.

شرح المعادلة

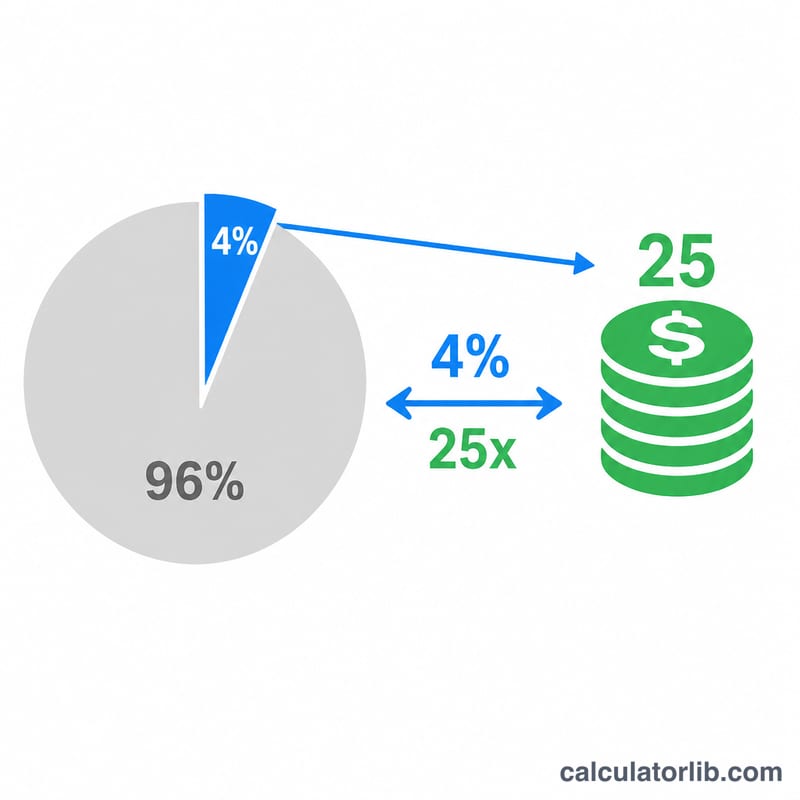

الحساب الأساسي بسيط: $$\text{رأس مال التقاعد} = \text{المصاريف السنوية} \times \text{المُضاعِف}$$ المُضاعِف الافتراضي 25 يقابل نسبة سحب 4% (\(100 \div 25 = 4\%\)). أما اختيار 30 فيعني نسبة سحب أكثر حذرًا تبلغ 3.33% وتتطلب محفظة أكبر، في حين أن اختيار 20 يعني نسبة 5% تتطلب مبلغًا أقل لكنها تحمل خطرًا أعلى لنفاد أموالك مبكرًا.

مثال تطبيقي

لنفترض أنك تتوقع إنفاق 40,000 دولار سنويًا بعد التقاعد. باستخدام قاعدة الـ 25: $$40{,}000 \text{ دولار} \times 25 = 1{,}000{,}000 \text{ دولار}$$ أي أن هدفك هو محفظة بقيمة مليون دولار، يغطي السحب منها بنسبة 4% (40,000 دولار) مصاريف سنتك الأولى.

الأسئلة الشائعة

هل قاعدة الـ 25 مضمونة؟ لا. فهي تستند إلى بيانات تاريخية للأسواق (وأبرزها دراسة ترينيتي Trinity Study)، وتفترض محفظة متنوّعة على مدى تقاعد يمتد نحو 30 عامًا. والأسواق وطول العمر يختلفان من شخص لآخر.

هل ينبغي أن أراعي التضخم؟ استخدم مصاريفك المتوقعة لسنة التقاعد محسوبة بقيمة اليوم؛ فقاعدة الـ 4% تفترض أصلًا أن مبالغ السحب ترتفع مع التضخم كل عام.

هل يشمل ذلك الضرائب؟ لا. احرص على أن تشمل مصاريفك السنوية الضرائب والرعاية الصحية وغيرها من التكاليف حتى تكون النتيجة واقعية. (ملاحظة: نظام الضرائب على مدخرات التقاعد يختلف بين الدول، فراجع القواعد المعمول بها في بلدك.)