什麼是 25 倍法則?

25 倍法則是一個快速估算「退休需要存多少錢」的方法。它的概念很簡單:你的目標退休資產應該等於年度生活支出的 25 倍。這個法則其實是知名「4% 安全提領率」的一體兩面——如果你每年可以安全地從投資組合中提領約 4%,那麼反推回去就需要存下 \(100 \div 4 = 25\) 年份的支出。這項指標在追求「財務自由、提早退休」(FIRE)的社群中非常受歡迎。

如何使用這個計算機

先輸入你預估退休後每年的支出金額,接著將乘數維持在 25(或依個人偏好調整:想更保守可選 30 倍,想更積極可選 20 倍)。計算機會將兩者相乘,算出你的退休目標金額,並同時顯示對應的提領率以及換算後的每月支出。

公式說明

核心算式非常直接:

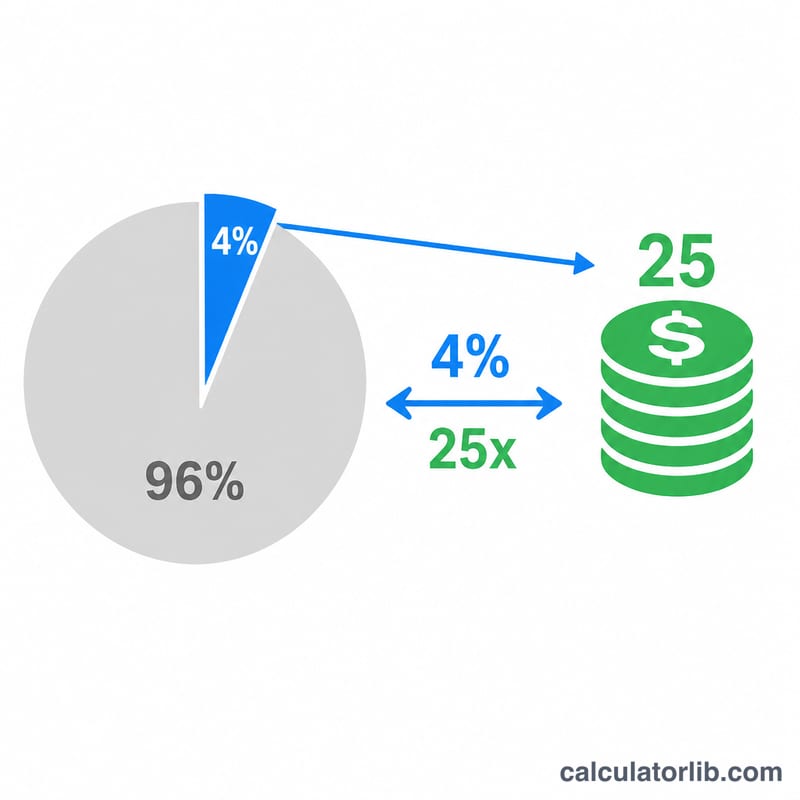

$$\text{退休資產} = \text{年度支出} \times \text{乘數}$$預設的乘數 25 對應到 4% 的提領率(\(100 \div 25 = 4\%\))。若改用 30,則代表更謹慎的 3.33% 提領率,需要準備更大筆的資產;若改用 20,則代表 5% 的提領率,所需資金較少,但日後資金提早用盡的風險也較高。

Advertisement

實際範例

假設你預估退休後每年要花 $40,000。套用 25 倍法則:

$$\$40{,}000 \times 25 = \$1{,}000{,}000$$也就是說,你的目標是累積 100 萬美元的投資組合,再以 4% 提領 $40,000,正好可以支應第一年的開銷。

常見問題

25 倍法則保證可行嗎? 不保證。它是依據歷史市場資料(最著名的就是 Trinity Study 三一研究)推導而來,並假設你持有分散配置的投資組合、退休期間約為 30 年。實際的市場表現與壽命長短都會有所差異。

需要考慮通膨嗎? 請以「今天幣值」估算你退休那年的支出即可;4% 法則本身已假設每年的提領金額會隨通膨同步調整。

這有包含稅金嗎? 沒有。請在估算年度支出時,把稅金、醫療費用及其他開銷一併計入,這樣算出來的結果才會貼近現實。