25 Kuralı Nedir?

25 Kuralı, emekli olmak için ne kadar paraya ihtiyacınız olduğunu hızlıca tahmin etmenin pratik bir yoludur. Bu kurala göre hedeflediğiniz birikim, yıllık yaşam giderlerinizin 25 katı kadar olmalıdır. Aslında bu kural, çok bilinen %4 güvenli çekim oranının ayna görüntüsüdür: portföyünüzün her yıl yaklaşık %4'ünü güvenle çekebiliyorsanız, biriktirmeniz gereken miktar \(100 \div 4 = 25\) yıllık giderinize denk gelir. Bu yaklaşım, özellikle FIRE (Finansal Bağımsızlık, Erken Emeklilik) topluluğunda yaygın bir ölçüt olarak kullanılır.

Hesaplayıcı Nasıl Kullanılır?

Emeklilikte her yıl harcamayı beklediğiniz tutarı girin, ardından çarpanı 25'te bırakın (ya da daha temkinli bir tercih için 30×, daha agresif bir tercih için 20× olarak değiştirin). Hesaplayıcı bu iki değeri çarparak emeklilik hedefinizi verir; ayrıca buna karşılık gelen çekim oranını ve aylık harcama karşılığınızı da gösterir.

Formül Açıklaması

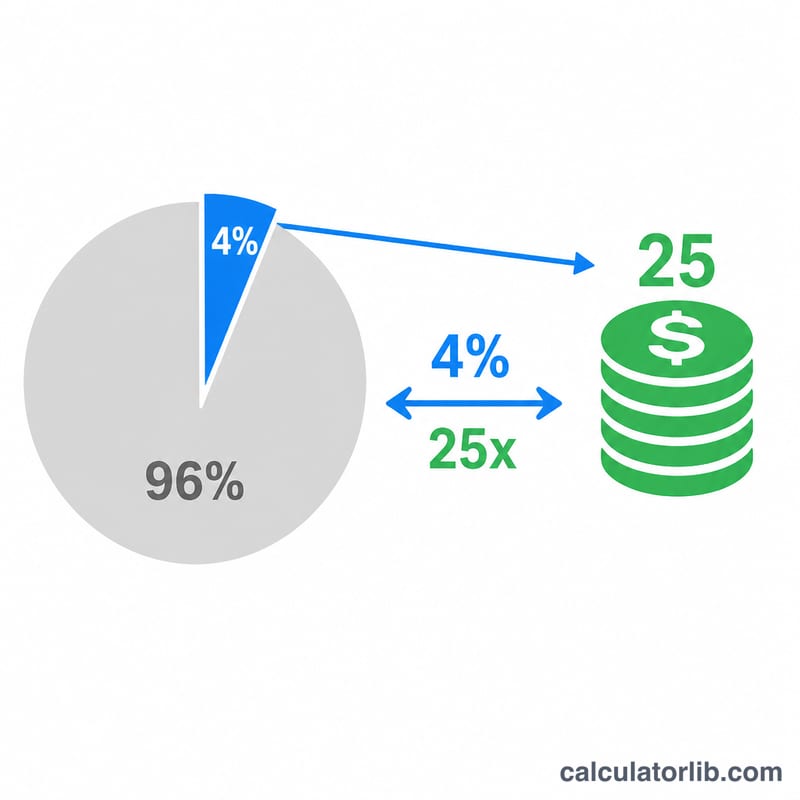

İşin özündeki matematik son derece basittir: $$\text{Birikim Hedefi} = \text{Yıllık Giderler} \times \text{Çarpan}$$. Varsayılan çarpan olan 25, %4'lük bir çekim oranına karşılık gelir (\(100 \div 25 = \%4\)). Bunun yerine 30 seçerseniz, daha temkinli olan %3,33'lük bir çekim oranı söz konusu olur ve daha büyük bir portföy gerekir; 20 seçerseniz %5'lik bir orana denk gelir, daha az birikim yeterli olur ama paranızın bitme riski artar.

Örnek Hesaplama

Diyelim ki emeklilikte yılda 40.000 $ harcamayı bekliyorsunuz. 25 Kuralı'na göre: $$40{.}000\ \$ \times 25 = 1{.}000{.}000\ \$$$. Yani 1 milyon dolarlık bir portföy hedeflersiniz; bu portföyden yapacağınız %4'lük 40.000 $'lık çekim, ilk yılın giderlerini karşılar.

Sıkça Sorulan Sorular

25 Kuralı garantili midir? Hayır. Bu kural geçmiş piyasa verilerine (özellikle Trinity Çalışması'na) dayanır ve yaklaşık 30 yıllık bir emeklilik dönemi boyunca çeşitlendirilmiş bir portföyü varsayar. Piyasalar ve yaşam süreleri kişiden kişiye değişir.

Enflasyona göre ayarlama yapmalı mıyım? Emekli olacağınız dönemde beklediğiniz giderleri bugünün parasıyla girin; %4 kuralı zaten çekimlerin her yıl enflasyonla birlikte artacağını varsayar.

Bu hesaplama vergileri kapsıyor mu? Hayır. Sonucun gerçekçi olması için yıllık giderlerinizi vergileri, sağlık harcamalarını ve diğer maliyetleri içerecek şekilde tahmin edin.