Portföy dayanıklılığı nedir?

Portföy dayanıklılığı, birikiminizin bakiyesi sıfırlanmadan önce sabit bir yıllık çekim tutarını kaç yıl boyunca karşılayabileceğini ifade eder. Bu, emeklilik planlamasının en kritik sorularından biridir: Paramı ben mi tüketeceğim, yoksa o mu beni geride bırakacak? Bu hesaplayıcı, hem yaptığınız çekimleri hem de kalan bakiyenizin her yıl kazandığı bileşik büyümeyi dikkate alan kapalı formdaki bir anüite (yıllık ödeme) formülüyle bu soruya yanıt verir.

Nasıl kullanılır?

Mevcut portföy bakiyenizi, her yıl çekmeyi planladığınız sabit tutarı ve yatırımlarınızdan beklediğiniz ortalama yıllık getiriyi girin. Hesaplayıcı, portföyün yaklaşık olarak kaç yıl dayanacağını gösterir. Beklediğiniz büyüme, çektiğiniz tutara eşit veya ondan büyükse sonuç "Süresiz" olarak görünür — bu durumda portföy kendi kendini besler ve hiçbir zaman tükenmez.

Formülün açıklaması

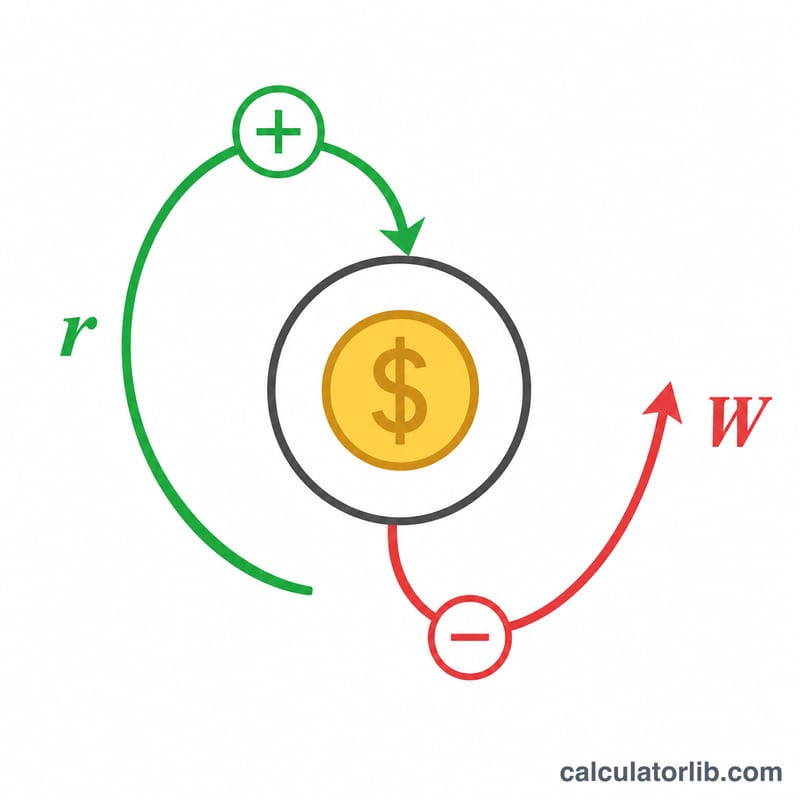

Tükenme yılı sayısı şu formülle hesaplanır: $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)}.$$ Burada \(P\) başlangıç anaparası, \(W\) yıllık çekim tutarı ve \(r\) ondalık olarak yıllık getiridir. \(P\cdot r\) terimi, ilk yılın yatırım büyümesini temsil eder; \(W\) bu büyümeden büyük olduğunda bakiye yavaş yavaş erir ve logaritma sonlu bir \(n\) değeri verir. \(r\) sıfır olduğunda büyüme ortadan kalkar ve formül \(n = P / W\) şeklinde sadeleşir.

Örnek hesaplama

Diyelim ki 500.000 $ birikiminiz var, yılda 40.000 $ çekiyorsunuz ve yıllık %5 getiri elde ediyorsunuz. İlk yıl büyümesi 25.000 $ olup 40.000 $'lık çekiminizden azdır; dolayısıyla bakiye azalır. Değerleri yerine koyduğumuzda: $$1 - \frac{500000 \times 0{,}05}{40000} = 1 - 0{,}625 = 0{,}375.$$ Ardından $$n = \frac{-\ln(0{,}375)}{\ln(1{,}05)} = \frac{0{,}9808}{0{,}04879} \approx 20{,}1 \text{ yıl}.$$

Sıkça sorulan sorular

Bu hesaplama enflasyonu dikkate alıyor mu? Hayır — sabit bir tutarda çekim yapıldığını varsayar. Enflasyonu yaklaşık olarak hesaba katmak için beklediğiniz getiriden enflasyon oranınızı çıkararak "reel" getiriyi kullanabilirsiniz.

"Süresiz" ne anlama geliyor? Yıllık yatırım büyümeniz çekimin tamamını karşılıyor demektir; bu modelde anaparaya hiç dokunulmaz ve birikim sonsuza kadar yeter.

Bu sonuç garanti mi? Hayır. Gerçek piyasalar dalgalıdır ve emekliliğin ilk yıllarında yaşanan kötü bir getiri dizisi, bu pürüzsüz getiri tahmininin gösterdiğinden çok daha hızlı portföy tükenmesine yol açabilir.