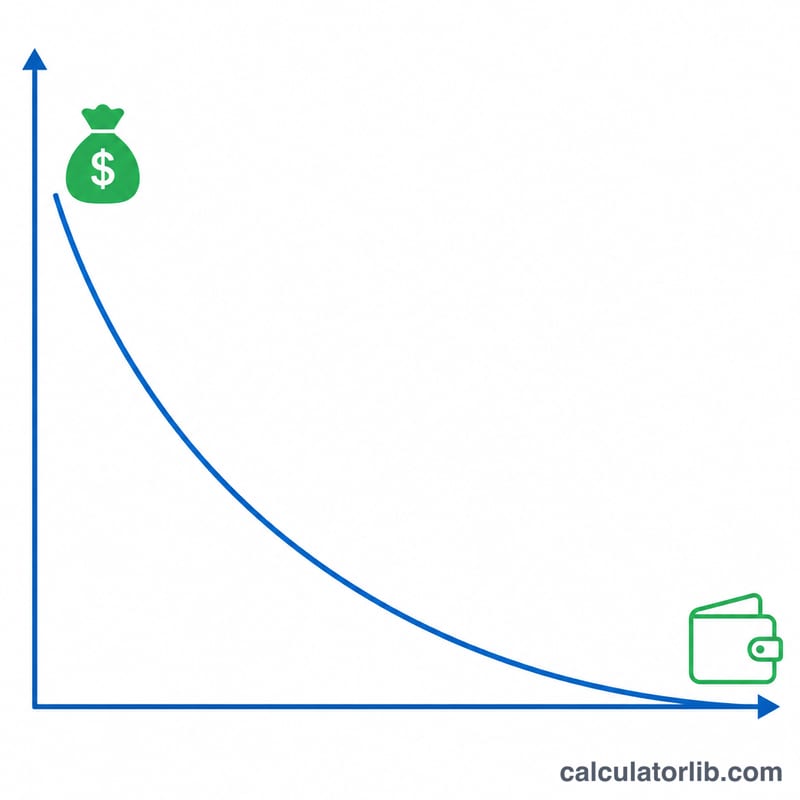

ما المقصود بعمر المحفظة؟

عمر المحفظة هو عدد السنوات التي تستطيع فيها مدخراتك تغطية مبلغ سحب سنوي ثابت قبل أن يصل الرصيد إلى الصفر. وهو من أهم الأسئلة في التخطيط للتقاعد: هل ستكفيني أموالي طوال حياتي؟ تجيب هذه الحاسبة عن هذا السؤال باستخدام صيغة رياضية مغلقة قائمة على معادلة الأقساط، تأخذ في الحسبان عمليات السحب التي تقوم بها وكذلك النمو المركّب الذي يحققه الرصيد المتبقي كل عام.

كيفية الاستخدام

أدخل الرصيد الحالي لمحفظتك، والمبلغ الثابت الذي تنوي سحبه كل عام، ومتوسط العائد السنوي الذي تتوقع أن تحققه استثماراتك. ستعرض لك الحاسبة العدد التقريبي للسنوات التي ستدوم فيها المحفظة. وإذا كان النمو المتوقع يساوي مبلغ السحب أو يتجاوزه، فستظهر النتيجة "غير محدودة" — أي أن المحفظة تموّل نفسها بنفسها ولا تنفد أبدًا.

شرح المعادلة

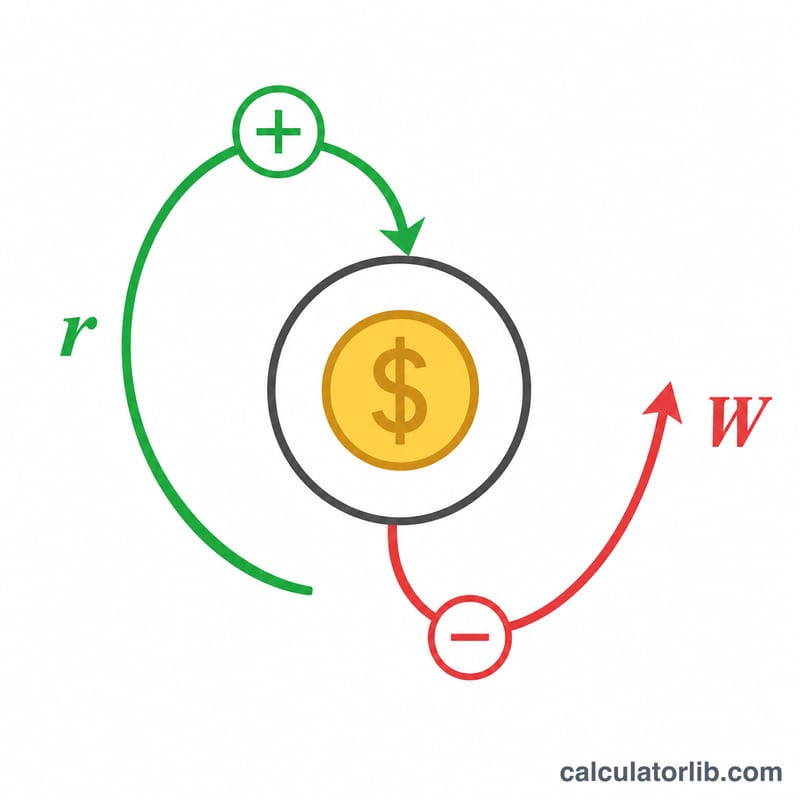

يُحسب عدد سنوات نفاد المحفظة بالصيغة:

$$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)}$$حيث \(P\) هو رأس المال الأولي، و\(W\) مبلغ السحب السنوي، و\(r\) العائد السنوي معبّرًا عنه بصيغة عشرية. ويمثّل الحدّ \(P\cdot r\) نمو الاستثمار في العام الأول؛ فعندما يكون \(W\) أكبر من هذا النمو، يتآكل الرصيد ببطء ويُنتج اللوغاريتم قيمة محدودة لـ \(n\). أما عندما يكون \(r\) مساويًا للصفر، فيختفي النمو وتتبسّط المعادلة إلى \(n = \dfrac{P}{W}\).

مثال تطبيقي

لنفترض أن لديك 500,000 دولار، وتسحب 40,000 دولار سنويًا، وتحقق عائدًا قدره 5% سنويًا. يبلغ نمو العام الأول 25,000 دولار، وهو أقل من مبلغ السحب البالغ 40,000 دولار، لذا ينخفض الرصيد. بالتعويض في المعادلة:

$$1 - \frac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375$$ثم

$$n = \frac{-\ln(0.375)}{\ln(1.05)} = \frac{0.9808}{0.04879} \approx 20.1 \text{ عامًا}$$الأسئلة الشائعة

هل تأخذ الحاسبة التضخم في الحسبان؟ لا — فهي تفترض مبلغ سحب ثابتًا بالدولار. ولتقدير أثر التضخم تقريبيًا، اطرح معدل التضخم من العائد المتوقع لتستخدم عائدًا "حقيقيًا".

ماذا تعني نتيجة "غير محدودة"؟ تعني أن نمو استثمارك السنوي يغطي مبلغ السحب بالكامل، فلا يُمسّ رأس المال ويدوم إلى الأبد ضمن هذا النموذج.

هل هذه النتيجة مضمونة؟ لا. فالأسواق الحقيقية متقلبة، وقد يؤدي تتابع سيئ للعوائد في السنوات الأولى إلى استنفاد المحفظة أسرع مما يوحي به هذا التقدير القائم على عائد ثابت.