पोर्टफोलियो लॉन्जेविटी क्या है?

पोर्टफोलियो लॉन्जेविटी यानी वो साल, जितने समय तक आपकी बचत हर साल एक निश्चित निकासी को संभाल सकती है — इससे पहले कि बैलेंस शून्य हो जाए। रिटायरमेंट प्लानिंग में यही सबसे बड़ा सवाल होता है: क्या मेरा पैसा मेरी उम्र से ज़्यादा चलेगा? यह कैलकुलेटर इसका जवाब एक क्लोज़्ड-फ़ॉर्म एन्युइटी फ़ॉर्मूले से देता है, जो आपकी निकासी और बचे हुए बैलेंस पर हर साल मिलने वाले चक्रवृद्धि (कंपाउंड) रिटर्न — दोनों को ध्यान में रखता है।

इसका इस्तेमाल कैसे करें

अपना मौजूदा पोर्टफोलियो बैलेंस डालें, हर साल जितनी रकम निकालने की योजना है वह तय राशि भरें, और अपने निवेश पर जितने औसत सालाना रिटर्न की उम्मीद है वह दर्ज करें। कैलकुलेटर बता देगा कि आपका पोर्टफोलियो लगभग कितने साल चलेगा। अगर आपकी अपेक्षित बढ़ोतरी आपकी निकासी के बराबर या उससे ज़्यादा है, तो नतीजे में "अनिश्चित काल तक" दिखेगा — यानी पोर्टफोलियो खुद को संभालता रहता है और कभी खत्म नहीं होता।

फ़ॉर्मूला आसान भाषा में

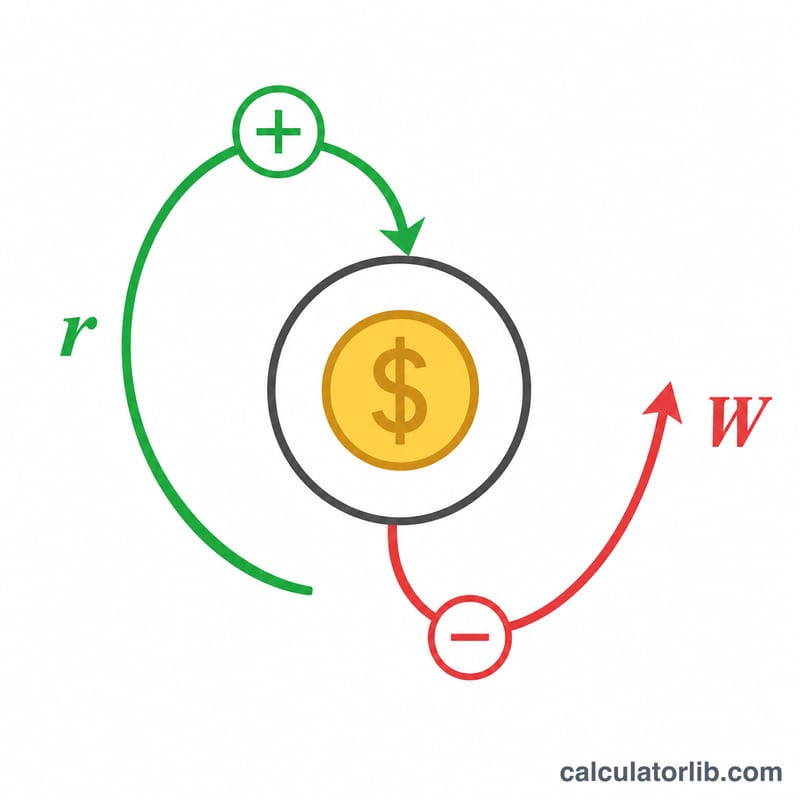

पोर्टफोलियो खत्म होने के साल इस तरह निकलते हैं: $$n = \frac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)}$$ जहाँ \(P\) शुरुआती मूलधन है, \(W\) सालाना निकासी है, और \(r\) दशमलव में सालाना रिटर्न है। यहाँ \(P\cdot r\) पहले साल की निवेश बढ़ोतरी है; जब \(W\) इससे बड़ा होता है, तो बैलेंस धीरे-धीरे घटता है और लॉगरिद्म एक सीमित (फ़ाइनाइट) \(n\) देता है। जब \(r\) शून्य हो, तो बढ़ोतरी खत्म हो जाती है और फ़ॉर्मूला सरल होकर \(n = P / W\) रह जाता है।

उदाहरण के साथ समझें

मान लीजिए आपके पास $500,000 हैं, आप हर साल $40,000 निकालते हैं, और सालाना 5% रिटर्न कमाते हैं। पहले साल की बढ़ोतरी $25,000 होगी, जो आपकी $40,000 की निकासी से कम है, इसलिए बैलेंस घटेगा। मान रखकर देखें: $$1 - \frac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375$$ फिर $$n = \frac{-\ln(0.375)}{\ln(1.05)} = \frac{0.9808}{0.04879} \approx 20.1 \text{ साल}$$

अक्सर पूछे जाने वाले सवाल

क्या इसमें महँगाई (इन्फ्लेशन) शामिल है? नहीं — यह मानकर चलता है कि निकासी की रकम हर साल एक जैसी रहेगी। महँगाई का अंदाज़ा लगाने के लिए अपनी अपेक्षित रिटर्न दर में से महँगाई दर घटा दें, ताकि आप "रियल" (असल) रिटर्न का इस्तेमाल कर सकें।

"अनिश्चित काल तक" का क्या मतलब है? इसका मतलब है कि हर साल आपके निवेश पर हुई बढ़ोतरी ही पूरी निकासी को संभाल लेती है, इसलिए मूलधन को छूने की ज़रूरत ही नहीं पड़ती और इस मॉडल में वह हमेशा चलता रहता है।

क्या यह नतीजा पक्का है? नहीं। असल बाज़ार उतार-चढ़ाव भरा होता है, और शुरुआती सालों में खराब रिटर्न का सिलसिला पोर्टफोलियो को इस सरल अनुमान से कहीं तेज़ी से खत्म कर सकता है।