403(b) प्लान क्या है?

यह कैलकुलेटर अमेरिका (United States) के लिए लागू होता है। 403(b) एक टैक्स-लाभ वाली रिटायरमेंट बचत योजना है, जो सरकारी स्कूलों के कर्मचारियों, कुछ गैर-लाभकारी संस्थाओं (501(c)(3) संगठन) और कुछ धर्मगुरुओं को दी जाती है। यह काफी हद तक 401(k) की तरह ही काम करती है: योगदान आम तौर पर वेतन से कटौती के ज़रिए टैक्स से पहले (pre-tax) किया जाता है और निकासी तक यह टैक्स-टालमेल (tax-deferred) के आधार पर बढ़ता रहता है। यह टूल अनुमान लगाता है कि आपके योगदान और मानी गई रिटर्न दर के आधार पर रिटायरमेंट तक आपका 403(b) बैलेंस कितना बड़ा हो सकता है। ध्यान दें — यह सिर्फ़ एक अनुमान है, वित्तीय सलाह नहीं, और इसमें IRS की योगदान सीमा, नियोक्ता मैच, फीस या टैक्स शामिल नहीं हैं। अगर आप भारत में हैं, तो यहाँ इसका कोई सीधा समकक्ष नहीं है, हालांकि EPF या NPS जैसी योजनाएं मिलती-जुलती भूमिका निभाती हैं — लेकिन उनके नियम अलग हैं।

इसका इस्तेमाल कैसे करें

अपना मौजूदा 403(b) बैलेंस, हर महीने आपके द्वारा किया जाने वाला योगदान, अपेक्षित औसत वार्षिक रिटर्न (विविध पोर्टफोलियो के लिए आम तौर पर 5%–8%) और रिटायरमेंट तक बचे सालों की संख्या दर्ज करें। कैलकुलेटर आपके योगदान को मासिक आधार पर चक्रवृद्धि (compound) करता है और आपके मौजूदा बैलेंस की वृद्धि को जोड़कर कुल भविष्य के मूल्य का अनुमान देता है।

फ़ॉर्मूला आसान शब्दों में

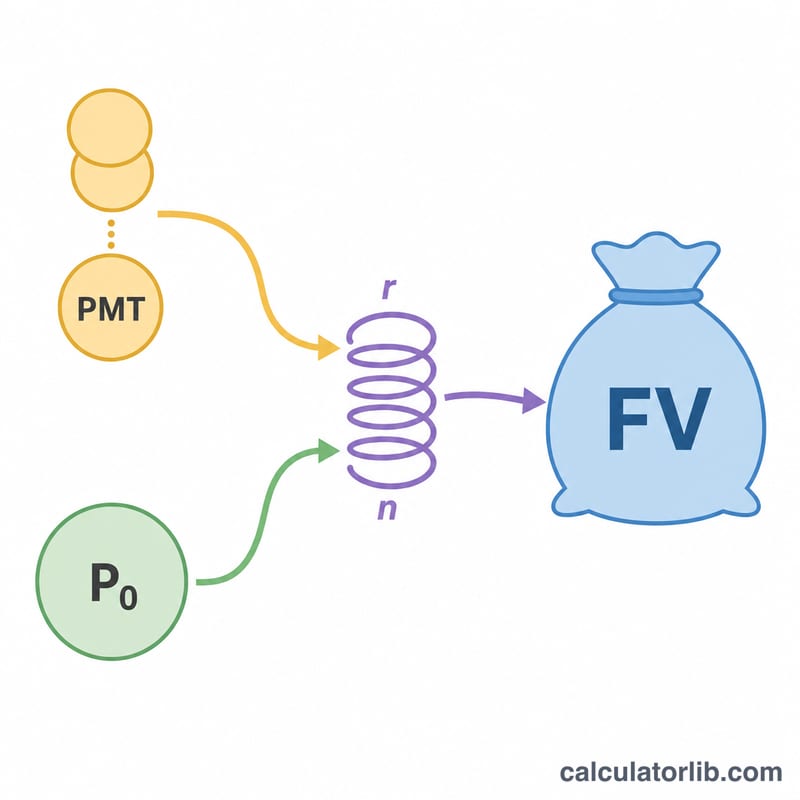

मूल फ़ॉर्मूला एक साधारण वार्षिकी (ordinary annuity) के भविष्य मूल्य का है: $$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$ जहाँ \(r\) आपका मासिक रिटर्न है (वार्षिक रिटर्न ÷ 12) और \(n\) कुल महीनों की संख्या है (साल × 12)। कोई भी मौजूदा बैलेंस अलग से \(\text{P}_0 (1+r)^n\) के हिसाब से बढ़ता है। दोनों को जोड़कर आपका अनुमानित बैलेंस निकाला जाता है।

उदाहरण से समझें

मान लीजिए आप $0 से शुरू करते हैं, 6% वार्षिक रिटर्न पर 30 साल तक हर महीने $500 का योगदान करते हैं। तब \(r = 0.06 \div 12 = 0.005\) और \(n = 360\) होगा। $$\text{FV} = 500 \times \frac{1.005^{360} - 1}{0.005} \approx 500 \times 1004.5150 \approx \$502{,}257$$ इसमें से आपने $180,000 का योगदान किया, यानी लगभग $322,257 निवेश की वृद्धि से आया।

2024 आईआरएस 403(b) योगदान सीमाएँ

एक 403(b) योजना सार्वजनिक स्कूलों, कुछ गैर-लाभकारी संस्थाओं और कुछ पादरियों के कर्मचारियों के लिए एक कर-लाभप्रद सेवानिवृत्ति खाता है। आईआरएस प्रतिवर्ष योगदान की जा सकने वाली राशि पर सीमा निर्धारित करता है। नीचे दिए गए आंकड़े 2024 कर वर्ष पर लागू होते हैं और मुद्रास्फीति के लिए अनुक्रमित हैं, इसलिए ये आमतौर पर बाद के वर्षों में बढ़ते हैं।

| सीमा प्रकार | 2024 राशि | यह किसे लागू होता है |

|---|---|---|

| वैकल्पिक स्थगन सीमा | $23,000 | सभी प्रतिभागी (आपकी स्वयं की वेतन स्थगन) |

| आयु 50+ कैच-अप | $7,500 | वर्ष के अंत तक 50 वर्ष या उससे अधिक आयु के प्रतिभागी |

| 15 वर्ष की सेवा कैच-अप | $3,000 | योग्य संगठनों के पात्र दीर्घकालीन कर्मचारी (आजीवन सीमा $15,000) |

| कुल संयुक्त सीमा | $69,000 | कर्मचारी + नियोक्ता योगदान का कुल (आयु-50 कैच-अप को छोड़कर) |

15 वर्ष की सेवा कैच-अप और आयु-50 कैच-अप दोनों एक ही वर्ष में लागू हो सकते हैं यदि आप पात्र हैं, जो इस कैलकुलेटर द्वारा उपयोग की जाने वाली मासिक योगदान आकृति में आपके द्वारा फनल की जाने वाली राशि को सार्थक रूप से बढ़ा सकते हैं। हमेशा आईआरएस या अपने योजना प्रशासक के साथ वर्तमान-वर्ष की सीमाओं की पुष्टि करें, क्योंकि ये राशियाँ वार्षिक रूप से अनुक्रमित होती हैं।

अपने अनुमान की व्याख्या

प्रक्षेपित शेष एक नाममात्र, कर-पूर्व अनुमान है। यह मुद्रास्फीति को ध्यान में नहीं रखता है, इसलिए आज से 30 वर्ष में $1,000,000 की शेष राशि आज $1,000,000 जितना कुछ खरीदेगी। क्रय शक्ति का अनुमान लगाने के लिए, मान लिए गए औसत मुद्रास्फीति दर के लिए परिणाम को समायोजित करने पर विचार करें।

कई वास्तविक-विश्व कारकों को जानबूझकर मूल सूत्र से बाहर रखा गया है:

- शुल्क: निवेश व्यय अनुपात, प्रशासनिक शुल्क और सलाह शुल्क आपके प्रभावी रिटर्न को कम करते हैं। 7% रिटर्न अनुमान 1% वार्षिक शुल्क खींच के बाद 6% के करीब हो सकता है।

- नियोक्ता मिलान: कुछ 403(b) योजनाएं मेल खाने वाले योगदान प्रदान करती हैं। यह कैलकुलेटर केवल आपके स्वयं के मासिक योगदान को गिनता है, इसलिए एक मिलान जोड़ने से परिणाम बढ़ेगा।

- कर: पारंपरिक 403(b) योगदान और वृद्धि कर-स्थगित होती है, लेकिन सेवानिवृत्ति में निकासी को सामान्य आय के रूप में कर लगाया जाता है। आपकी व्यय योग्य राशि प्रक्षेपित शेष से कम होगी। एक रोथ 403(b), इसके विपरीत, कर-पश्चात डॉलर के साथ वित्तपोषित है और योग्य निकासी कर-मुक्त हैं।

अंतिम आकृति का प्रमुख चालक समय के साथ चक्रवृद्धि है: प्रत्येक अवधि में अर्जित रिटर्न भविष्य की अवधि में रिटर्न अर्जित करते हैं। इस वजह से, जल्दी शुरू करना — छोटी राशि के साथ भी — अक्सर बाद में बड़ी राशि के साथ शुरू करने को हराता है।

यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत वित्तीय या कर सलाह नहीं। अपनी विशिष्ट स्थिति के बारे में एक योग्य पेशेवर से परामर्श लें।

मुख्य शर्तें परिभाषित

- वर्तमान मान / वर्तमान शेष (\(P_0\))

- वह राशि जो आज आपके 403(b) में पहले से है। यह संपूर्ण प्रक्षेपण अवधि के लिए स्वयं बढ़ती है।

- मासिक योगदान (\(PMT\))

- वह निश्चित राशि जो आप प्रत्येक माह खाते में जोड़ते हैं। इस मॉडल में निरंतर माना जाता है, हालांकि कई लोग समय के साथ इसे बढ़ाते हैं।

- मासिक रिटर्न (\(r\))

- प्रति माह व्यक्त की गई अपेक्षित वार्षिक रिटर्न: \(r = \frac{\text{वार्षिक दर}}{1200}\)। उदाहरण के लिए, 6% वार्षिक रिटर्न \(r = 0.005\) देता है।

- अवधियों की संख्या (\(n\))

- मासिक योगदान की कुल संख्या, \(12 \times \text{वर्षों}\) के बराबर। 30 वर्षों में, \(n = 360\)।

- भविष्य मूल्य (\(FV\))

- सेवानिवृत्ति पर प्रक्षेपित कुल शेष, बढ़ी हुई वर्तमान शेष राशि और सभी योगदानों के संचित मूल्य को जोड़कर।

- कर-स्थगित वृद्धि

- एक पारंपरिक 403(b) के अंदर आय को प्रत्येक वर्ष कर नहीं लगाया जाता है; कर को निकासी तक स्थगित किया जाता है, जिससे संपूर्ण शेष राशि चक्रवृद्धि हो सकती है।

- नियोक्ता मिलान

- योगदान जो आपका नियोक्ता जोड़ता है, अक्सर आपकी स्वयं की स्थगन के प्रतिशत के रूप में एक सीमा तक। मुक्त धन जो वृद्धि में तेजी लाता है, लेकिन इस कैलकुलेटर के मूल सूत्र में शामिल नहीं है।

अक्सर पूछे जाने वाले सवाल

क्या 403(b) और 401(k) एक जैसे हैं? ये दोनों बहुत मिलती-जुलती टैक्स-लाभ वाली योजनाएं हैं; 403(b) स्कूलों और गैर-लाभकारी संस्थाओं के लिए होती है, जबकि 401(k) आम तौर पर लाभकारी (for-profit) कंपनियों द्वारा दी जाती है।

मुझे कौन सी रिटर्न दर मान लेनी चाहिए? कई वित्तीय योजनाकार लंबी अवधि के लिए 5%–7% को एक सुरक्षित औसत मानते हैं, लेकिन याद रखें — बीते समय का प्रदर्शन भविष्य के नतीजों की गारंटी नहीं देता।

क्या इसमें टैक्स या योगदान सीमा शामिल है? नहीं। पारंपरिक 403(b) से की गई निकासी पर आय के रूप में टैक्स लगता है, और IRS हर साल योगदान की सीमा तय करता है, जिसे यह टूल लागू नहीं करता।