Kế hoạch 403(b) là gì?

Công cụ này áp dụng cho nước Mỹ. 403(b) là một kế hoạch tiết kiệm hưu trí được hưởng ưu đãi thuế, dành cho nhân viên của các trường công lập, một số tổ chức phi lợi nhuận (tổ chức theo điều 501(c)(3)) và một số chức sắc tôn giáo. Nó vận hành khá giống với 401(k): tiền đóng góp thường được trích trước thuế trực tiếp từ lương và tăng trưởng theo cơ chế hoãn thuế cho đến khi rút ra. Công cụ này ước tính số dư 403(b) của bạn có thể đạt tới bao nhiêu khi nghỉ hưu, dựa trên mức đóng góp và lợi suất giả định. Đây chỉ là một bản dự báo, không phải lời khuyên tài chính, và không tính đến giới hạn đóng góp của Sở Thuế vụ Mỹ (IRS), khoản đóng đối ứng của chủ lao động, phí hay thuế. (Ở Việt Nam, hình thức gần tương đương là bảo hiểm xã hội cùng các kế hoạch tiết kiệm hưu trí tự nguyện, nhưng quy định và ưu đãi thuế hoàn toàn khác.)

Cách sử dụng

Nhập số dư 403(b) hiện tại, số tiền bạn đóng góp mỗi tháng, lợi suất trung bình hàng năm bạn kỳ vọng (thường từ 5%–8% cho một danh mục đầu tư đa dạng) và số năm còn lại cho đến khi nghỉ hưu. Máy tính sẽ gộp lãi cho khoản đóng góp theo từng tháng, đồng thời cộng thêm phần tăng trưởng của số dư hiện có để dự báo tổng giá trị tương lai.

Giải thích công thức

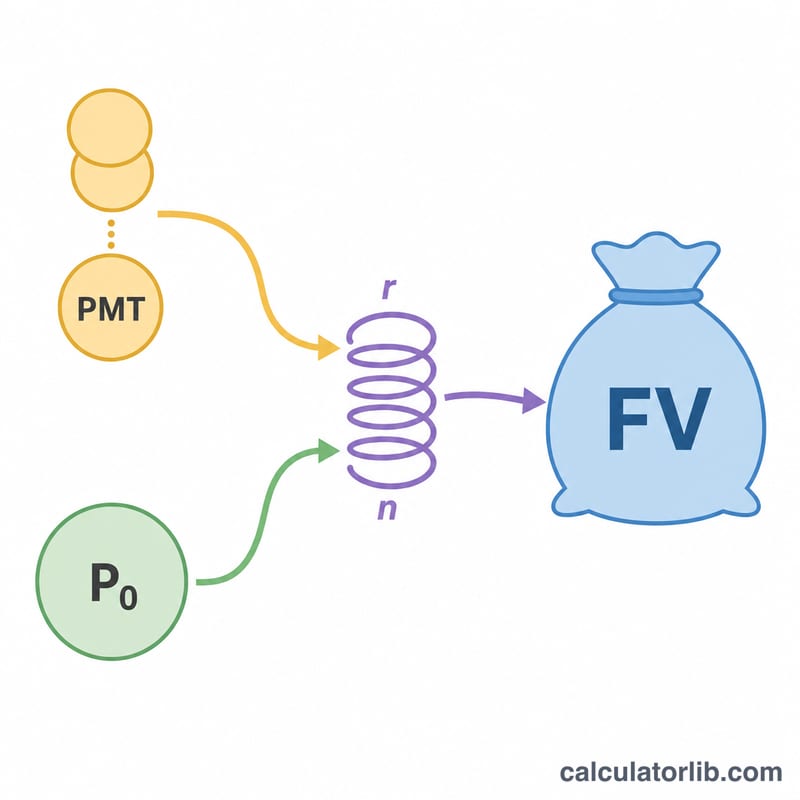

Công thức cốt lõi là giá trị tương lai của một dòng tiền đều cuối kỳ:

$$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$trong đó \(r\) là lợi suất hàng tháng (lợi suất năm ÷ 12) và \(n\) là tổng số tháng (số năm × 12). Số dư hiện có sẽ tăng trưởng riêng theo công thức

$$\text{P}_0 (1+r)^n$$Cộng hai phần này lại, bạn có số dư dự báo.

Ví dụ minh họa

Giả sử bạn bắt đầu với $0, đóng góp $500 mỗi tháng với lợi suất 6% mỗi năm trong 30 năm. Khi đó \(r = 0{,}06 \div 12 = 0{,}005\) và \(n = 360\).

$$\text{FV} = 500 \times \frac{1{,}005^{360} - 1}{0{,}005} \approx 500 \times 1004{,}5150 \approx \$502.257$$Trong số đó, bạn đã tự đóng góp $180.000, nên khoảng $322.257 đến từ phần tăng trưởng đầu tư.

Giới hạn đóng góp 403(b) của IRS năm 2024

Kế hoạch 403(b) là tài khoản hưu trí có ưu đãi thuế cho nhân viên trường công lập, một số tổ chức phi lợi nhuận và một số giáo sĩ. IRS đặt giới hạn hàng năm về số tiền có thể đóng góp. Các con số dưới đây áp dụng cho năm thuế 2024 và được điều chỉnh theo lạm phát, vì vậy chúng thường tăng trong những năm sau.

| Loại giới hạn | Số tiền năm 2024 | Áp dụng cho ai |

|---|---|---|

| Giới hạn hoãn lại tự nguyện | $23,000 | Tất cả những người tham gia (hoãn lại lương của chính bạn) |

| Bồi thường tuổi 50+ | $7,500 | Những người tham gia từ 50 tuổi trở lên vào cuối năm |

| Bồi thường 15 năm làm việc | $3,000 | Nhân viên lâu năm đủ điều kiện của các tổ chức đủ tiêu chuẩn (giới hạn suốt đời là $15,000) |

| Giới hạn kết hợp tổng thể | $69,000 | Tổng cộng đóng góp của nhân viên + nhà tuyển dụng (không tính bồi thường tuổi 50) |

Bồi thường 15 năm làm việc và bồi thường tuổi 50 có thể cả hai áp dụng trong cùng một năm nếu bạn đủ điều kiện, điều này có thể nâng cao đáng kể số tiền bạn đổ vào con số đóng góp hàng tháng được máy tính này sử dụng. Luôn xác nhận giới hạn năm hiện tại với IRS hoặc quản trị viên kế hoạch của bạn, vì những số tiền này được điều chỉnh hàng năm theo chỉ số.

Diễn giải dự báo của bạn

Số dư dự báo là một ước tính danh nghĩa, trước thuế. Nó không tính đến lạm phát, vì vậy số dư $1,000,000 30 năm từ nay sẽ mua ít hơn đáng kể so với những gì $1,000,000 mua được ngày hôm nay. Để đánh giá sức mua, hãy cân nhắc điều chỉnh kết quả cho tỷ lệ lạm phát trung bình giả định.

Một số yếu tố trong thế giới thực được cố ý loại trừ khỏi công thức cơ bản:

- Phí tính phí: Tỷ lệ chi phí đầu tư, phí quản trị và phí tư vấn làm giảm lợi suất hiệu quả của bạn. Giả định lợi suất 7% có thể giảm xuống còn khoảng 6% sau khi lãi suất kéo theo phí hàng năm 1%.

- Trợ cấp của nhà tuyển dụng: Một số kế hoạch 403(b) cung cấp đóng góp phù hợp. Máy tính này chỉ tính đến đóng góp hàng tháng của riêng bạn, vì vậy thêm một trợ cấp sẽ tăng kết quả.

- Thuế: Đóng góp 403(b) truyền thống và tăng trưởng được hoãn lại thuế, nhưng rút tiền trong hưu trí được tính là thu nhập thông thường. Số tiền có thể chi tiêu của bạn sẽ thấp hơn số dư dự báo. Roth 403(b), ngược lại, được tài trợ bằng đô la sau thuế và rút tiền hợp đủ điều kiện là miễn thuế.

Yếu tố chính của con số cuối cùng là lợi nhuận kép theo thời gian: lợi suất kiếm được mỗi kỳ tự kiếm lợi suất trong các kỳ tương lai. Do đó, bắt đầu sớm hơn - thậm chí với số tiền nhỏ hơn - thường vượt trội hơn bắt đầu sau này với số tiền lớn hơn.

Đây là thông tin giáo dục chung, không phải lời khuyên tài chính hoặc thuế cá nhân. Hãy tham khảo ý kiến chuyên gia có đủ tiêu chuẩn về tình huống cụ thể của bạn.

Các thuật ngữ chính được định nghĩa

- Giá trị hiện tại / số dư hiện tại (\(P_0\))

- Số tiền đã có trong tài khoản 403(b) của bạn ngày hôm nay. Nó tự tăng trưởng trong toàn bộ kỳ hạn dự báo.

- Đóng góp hàng tháng (\(PMT\))

- Số tiền cố định bạn thêm vào tài khoản mỗi tháng. Được giả định không đổi trong mô hình này, mặc dù nhiều người tăng nó theo thời gian.

- Lợi suất hàng tháng (\(r\))

- Lợi suất hàng năm dự kiến được biểu thị theo tháng: \(r = \frac{\text{tỷ lệ hàng năm}}{1200}\). Ví dụ, lợi suất hàng năm 6% cho \(r = 0.005\).

- Số kỳ (\(n\))

- Tổng số đóng góp hàng tháng, bằng \(12 \times \text{năm}\). Trong 30 năm, \(n = 360\).

- Giá trị tương lai (\(FV\))

- Số dư tổng dự báo tại thời điểm về hưu, kết hợp số dư hiện tại đã tăng trưởng và giá trị tích lũy của tất cả các đóng góp.

- Tăng trưởng hoãn lại thuế

- Thu nhập bên trong 403(b) truyền thống không bị đánh thuế hàng năm; thuế bị hoãn lại cho đến khi rút tiền, cho phép toàn bộ số dư tăng gấp đôi.

- Trợ cấp của nhà tuyển dụng

- Đóng góp mà nhà tuyển dụng của bạn thêm vào, thường là một tỷ lệ phần trăm của đóng góp của riêng bạn lên đến một giới hạn. Tiền miễn phí giúp tăng tốc độ tăng trưởng, nhưng không được đưa vào công thức cơ bản của máy tính này.

Câu hỏi thường gặp

403(b) và 401(k) có giống nhau không? Đây là hai kế hoạch ưu đãi thuế rất giống nhau; 403(b) dành cho trường học và tổ chức phi lợi nhuận, còn 401(k) thường do các doanh nghiệp vì lợi nhuận cung cấp.

Nên giả định mức lợi suất bao nhiêu? Nhiều chuyên gia hoạch định tài chính dùng mức 5%–7% như một mức trung bình dài hạn thận trọng, nhưng kết quả trong quá khứ không đảm bảo cho hiệu suất tương lai.

Công cụ này có tính thuế hay giới hạn đóng góp không? Không. Khoản tiền rút ra từ 403(b) truyền thống bị tính thuế như thu nhập, và IRS đặt ra giới hạn đóng góp hàng năm mà công cụ này không áp dụng.