Công cụ tính thu nhập hưu trí là gì?

Công cụ tính thu nhập hưu trí biến một khoản tiết kiệm trọn gói thành dòng thu nhập đều đặn mỗi tháng. Nó giải đáp câu hỏi mà nhiều người chuẩn bị nghỉ hưu thường băn khoăn: "Nếu tôi có một khoản tiết kiệm nhất định, mỗi tháng tôi có thể tự chi trả cho mình bao nhiêu để số tiền đó dùng được trọn vẹn trong một số năm cố định mà vẫn tiếp tục sinh lãi?" Phép tính sử dụng công thức niên kim trả góp tiêu chuẩn — chính là công thức tính khoản trả nợ vay, nhưng vận dụng ngược lại để rút dần số dư về 0.

Cách sử dụng

Bạn chỉ cần nhập ba thông số: tổng số dư tiết kiệm hưu trí, lãi suất hằng năm dự kiến mà các khoản đầu tư của bạn sẽ sinh ra trong thời gian nghỉ hưu, và số năm bạn muốn dòng thu nhập kéo dài. Công cụ sẽ cho biết khoản "lương" hàng tháng bền vững mà bạn có thể nhận, mức thu nhập tương đương theo năm, tổng số tiền được chi trả trong cả giai đoạn, và phần nào trong đó đến từ tiền lãi sinh ra.

Giải thích công thức

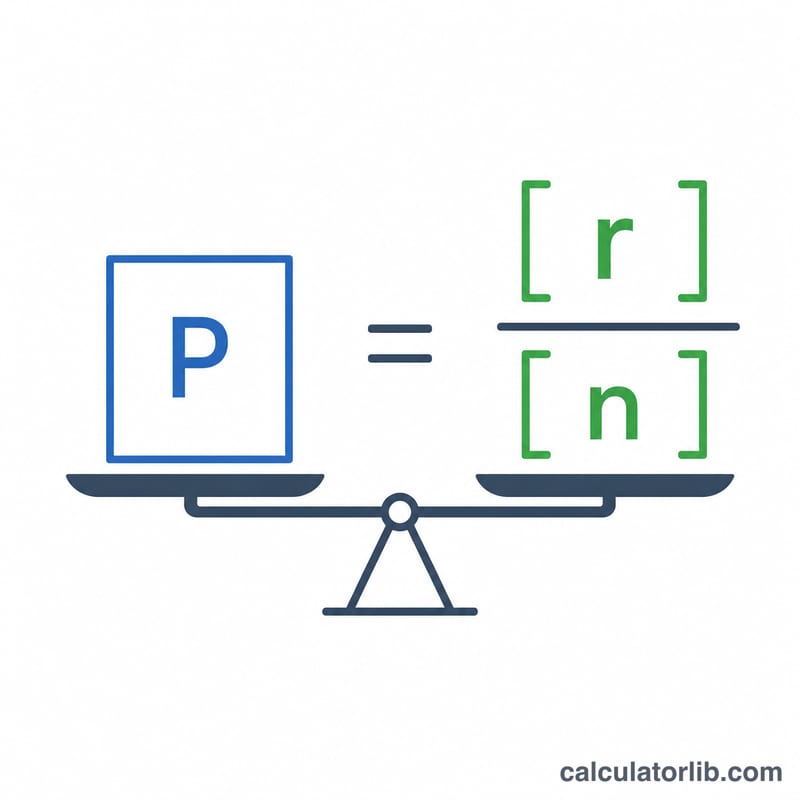

Khoản chi trả hàng tháng là

$$\text{PMT} = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$trong đó \(P\) là số vốn gốc, \(r\) là lãi suất hằng năm dưới dạng số thập phân, và \(n\) là số tháng (số năm × 12). Thành phần \(r/12\) là lãi suất theo tháng; mẫu số có nhiệm vụ chiết khấu toàn bộ các khoản chi trả trong tương lai về giá trị hiện tại. Nếu lãi suất là 0%, công thức rút gọn thành \(P \div n\).

Ví dụ minh họa

Giả sử bạn nghỉ hưu với 500.000 USD, kỳ vọng lãi suất 5%/năm và muốn có thu nhập trong 25 năm. Khi đó \(i = 0{,}05/12 \approx 0{,}0041667\) và \(n = 300\).

$$\text{PMT} = 500{.}000 \times \frac{0{,}0041667}{1 - 1{,}0041667^{-300}} \approx 2{.}922{,}95 \text{ USD mỗi tháng}$$tức khoảng 35.075 USD mỗi năm. Trong suốt 25 năm, bạn sẽ rút ra tổng cộng khoảng 876.886 USD — nghĩa là riêng tiền lãi đã đóng góp gần 377.000 USD.

Câu hỏi thường gặp

Công cụ này có tính đến lạm phát không? Không. Nó giả định khoản chi trả không đổi tính theo giá trị đồng tiền hiện tại. Để bảo toàn sức mua, bạn nên dùng mức lãi suất "thực" thấp hơn (lãi suất kỳ vọng trừ đi tỷ lệ lạm phát).

Điều gì xảy ra khi hết kỳ hạn? Số dư sẽ về 0 — đây là phép tính chi trả toàn bộ (kiểu niên kim), không phải rút tiền vĩnh viễn.

Lãi suất có được đảm bảo không? Không. Lợi nhuận thực tế từ thị trường thay đổi theo từng năm. Hãy xem kết quả như một con số tham khảo để lập kế hoạch, chứ không phải một cam kết chắc chắn.