Công cụ này làm gì

Công cụ áp dụng các chuẩn tiết kiệm phổ biến tại Mỹ (bội số lương theo kiểu Fidelity) để ước tính số tiền lý tưởng bạn nên tích lũy cho hưu trí ở độ tuổi hiện tại. Sau đó, nó so sánh số dư thực tế của bạn với mục tiêu để bạn biết mình có đang đi đúng hướng hay không. Đây là những nguyên tắc chung dành cho thị trường Mỹ và giả định độ tuổi nghỉ hưu khoảng 67. Ở Việt Nam, độ tuổi nghỉ hưu cũng như cơ chế hưu trí (BHXH) khác hẳn, nên hãy xem đây là một thước đo tham khảo, và nhu cầu thực tế của mỗi người có thể khác nhau.

Cách sử dụng

Nhập độ tuổi hiện tại, mức lương hằng năm và tổng số tiền bạn đang tích lũy cho hưu trí (các tài khoản như 401(k), IRA tại Mỹ hoặc khoản tiết kiệm hưu trí tương đương của bạn). Công cụ sẽ chọn bội số lương phù hợp với độ tuổi, nhân với lương để ra mục tiêu, rồi cho biết bạn đang dư hay thiếu, kèm tỷ lệ phần trăm tiến độ.

Giải thích công thức

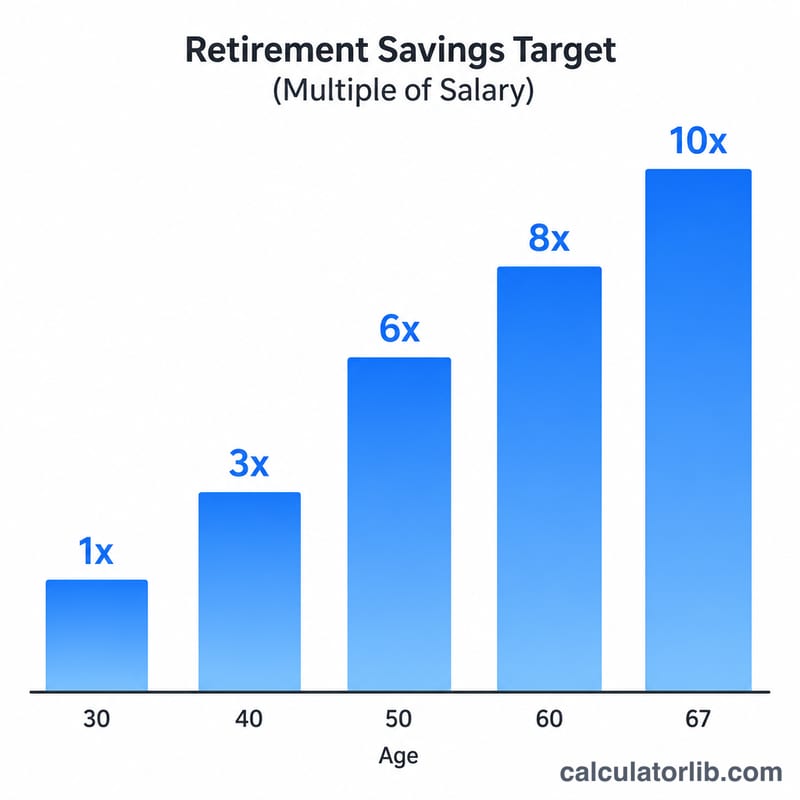

Công thức cốt lõi rất đơn giản: $$\text{Mục tiêu} = \text{Lương} \times \text{Bội số theo tuổi}$$. Bội số tăng dần theo tuổi: khoảng 1 lần lương ở tuổi 30, 3 lần ở tuổi 40, 6 lần ở tuổi 50 và 8 lần ở tuổi 60. Tiến độ được tính bằng số tiền tiết kiệm chia cho mục tiêu, biểu thị dưới dạng phần trăm.

Ví dụ minh họa

Giả sử bạn 40 tuổi, thu nhập 60.000 USD/năm và đã tích lũy được 100.000 USD. Bội số cho tuổi 40 là 3 lần, nên mục tiêu của bạn là $$60{.}000 \times 3 = 180{.}000 \text{ USD}.$$ Khoản thiếu hụt là $$100{.}000 - 180{.}000 = -80{.}000 \text{ USD},$$ và tiến độ của bạn là $$\frac{100{.}000}{180{.}000} \approx 55{,}6\%.$$

Câu hỏi thường gặp

Các mục tiêu này có chính xác tuyệt đối không? Không. Đây là những chuẩn được dùng phổ biến, không phải lời tư vấn riêng cho từng người. Những yếu tố như độ tuổi dự định nghỉ hưu, lương hưu và mức chi tiêu sẽ làm thay đổi con số phù hợp với bạn.

Nên tính những khoản tiết kiệm nào? Hãy gộp tất cả các tài khoản hưu trí — như 401(k), 403(b), IRA truyền thống/Roth ở Mỹ, hoặc các khoản tích lũy hưu trí tương tự — nhưng thường không tính quỹ dự phòng khẩn cấp hay giá trị căn nhà của bạn.

Nếu tôi đang bị tụt lại thì sao? Tăng tỷ lệ đóng góp hằng tháng, tận dụng tối đa phần đối ứng của công ty (nếu có) và lùi thời điểm nghỉ hưu đều có thể giúp bạn thu hẹp khoảng thiếu hụt theo thời gian.