Công cụ này là gì

Công Cụ Tính Tiết Kiệm Nghỉ Hưu Sớm giúp bạn ước tính cần đầu tư đều đặn trong bao nhiêu năm để tích lũy đủ quỹ tài chính mục tiêu. Đây là công cụ lập kế hoạch dành cho bất kỳ ai theo đuổi tự do tài chính (FI – Financial Independence) hay nghỉ hưu sớm. Vì công thức tính mang tính phổ quát nên bạn có thể dùng với bất kỳ loại tiền tệ nào, kể cả Việt Nam Đồng — chỉ cần nhập số tiền theo đơn vị bạn muốn.

Cách sử dụng

Nhập quỹ tài chính mục tiêu, số tiền bạn đóng góp mỗi năm và tỷ suất lợi nhuận trung bình hằng năm mà bạn kỳ vọng từ các khoản đầu tư. Công cụ sẽ cho biết số năm cần thiết để chạm tới mục tiêu, đồng thời tách rõ phần nào đến từ chính khoản tiền bạn bỏ ra và phần nào đến từ lợi nhuận đầu tư.

Giải thích công thức

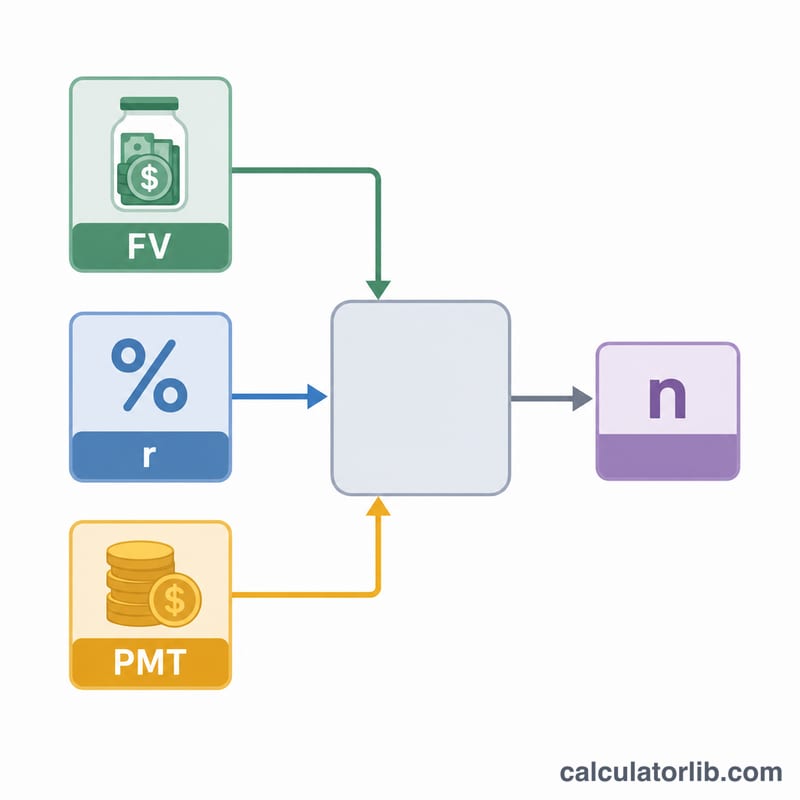

Công cụ giải phương trình giá trị tương lai của một dòng tiền đều (annuity) để tìm ra biến thời gian. Với giá trị tương lai FV, khoản đóng góp hằng năm PMT và tỷ suất lợi nhuận năm \(r\) (dạng thập phân), số năm được tính bằng:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}$$Khi \(r\) bằng 0, phương trình rút gọn thành \(\dfrac{FV}{PMT}\), và công cụ xử lý riêng trường hợp này để tránh phép chia cho 0.

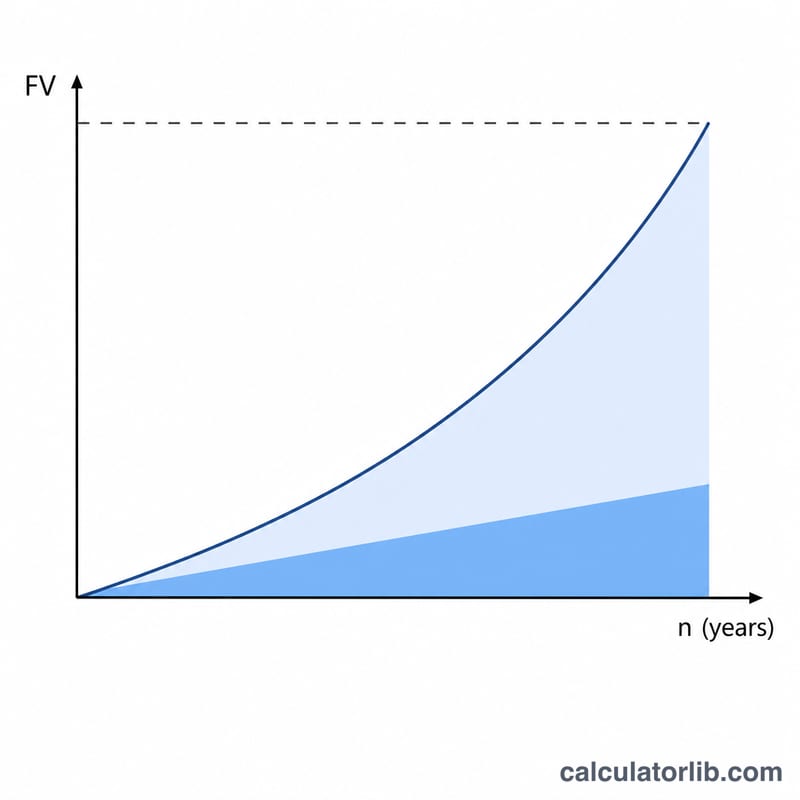

Ví dụ minh họa

Giả sử bạn muốn có quỹ tài chính 1.000.000 $, đóng góp 30.000 $ mỗi năm và kỳ vọng lợi nhuận 7%. Khi đó \(r = 0{,}07\), \(FV \cdot r / PMT = 1.000.000 \times 0{,}07 / 30.000 = 2{,}3333\), cộng thêm 1 thành \(3{,}3333\). Ta có \(\ln(3{,}3333) \approx 1{,}20397\) và \(\ln(1{,}07) \approx 0{,}06766\), suy ra \(n \approx 17{,}8\) năm. Trong khoảng thời gian đó, tổng số tiền bạn đóng góp vào khoảng 533.800 $, phần còn lại — khoảng 466.200 $ — chính là lợi nhuận từ đầu tư.

Câu hỏi thường gặp

Tiền có được đóng vào cuối năm không? Đúng vậy. Mô hình này giả định một dòng tiền đều thông thường (ordinary annuity), tức là khoản đóng góp được thực hiện vào cuối mỗi kỳ.

Công cụ có tính đến lạm phát hay thuế không? Không. Nếu muốn kết quả quy về sức mua hiện tại, bạn nên dùng tỷ suất lợi nhuận thực (đã trừ lạm phát) và các con số sau thuế.

Nếu tôi đã có sẵn một khoản tiết kiệm thì sao? Hãy xem mục tiêu là phần còn thiếu cần bù đắp, hoặc trừ giá trị tương lai của khoản tiết kiệm hiện có ra khỏi mục tiêu trước khi nhập vào công cụ.