Что это такое

Калькулятор накоплений для раннего выхода на пенсию показывает, сколько лет регулярного инвестирования понадобится, чтобы собрать нужный капитал. Это инструмент планирования для всех, кто стремится к финансовой независимости (концепция FI/FIRE) или хочет завершить карьеру раньше обычного. Он работает с любой валютой, ведь математика расчёта универсальна.

Как пользоваться

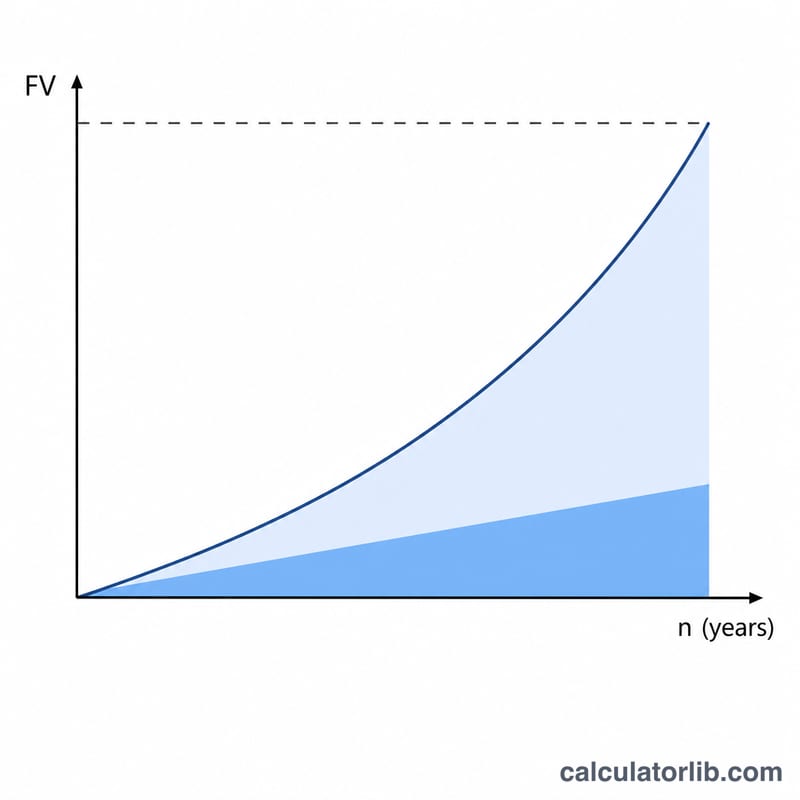

Введите целевую сумму капитала, размер ежегодного взноса и среднюю годовую доходность, которую вы рассчитываете получить от инвестиций. Калькулятор покажет, через сколько лет вы достигнете цели, а также какая часть итоговой суммы приходится на ваши собственные взносы, а какая — на рост инвестиций.

Разбор формулы

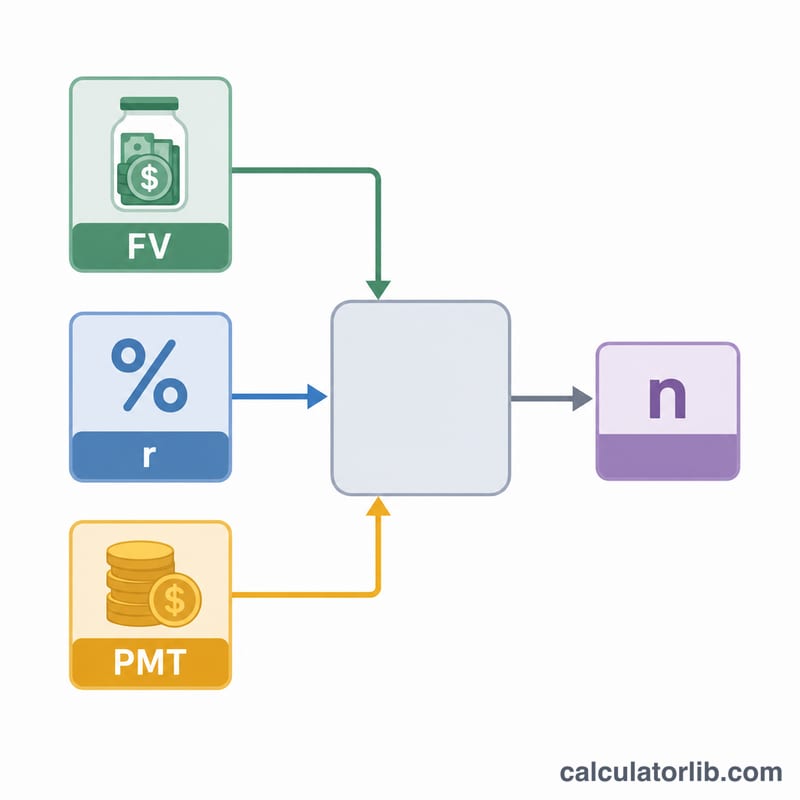

Калькулятор решает уравнение будущей стоимости аннуитета относительно времени. Если FV — целевая сумма, PMT — ежегодный взнос, а \(r\) — годовая доходность в десятичном виде, то количество лет вычисляется так: $$n = \frac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}$$ При \(r = 0\) формула упрощается до \(FV / PMT\) — этот случай калькулятор обрабатывает отдельно, чтобы избежать деления на ноль.

Пример расчёта

Допустим, вы хотите накопить капитал в $1 000 000, вносите по $30 000 в год и рассчитываете на доходность 7%. Тогда \(r = 0{,}07\), $$\frac{FV \cdot r}{PMT} = \frac{1\,000\,000 \times 0{,}07}{30\,000} = 2{,}3333$$ прибавляем 1 — получаем 3,3333. \(\ln(3{,}3333) \approx 1{,}20397\), а \(\ln(1{,}07) \approx 0{,}06766\), значит \(n \approx 17{,}8\) года. За это время сумма ваших взносов составит около $533 800, а оставшиеся примерно $466 200 — это рост инвестиций.

Частые вопросы

Взносы вносятся в конце года? Да, модель предполагает обыкновенный аннуитет — взносы поступают в конце каждого периода.

Учитываются ли инфляция и налоги? Нет. Чтобы получить результат в сегодняшних деньгах, используйте реальную (скорректированную на инфляцию) доходность и суммы после уплаты налогов.

А если у меня уже есть накопления? Возьмите за цель только оставшуюся разницу или вычтите из целевой суммы будущую стоимость уже имеющихся накоплений, прежде чем вводить данные.