Что считает этот калькулятор

Калькулятор влияния инфляции на пенсионные накопления показывает, сколько на самом деле будет стоить ваша будущая сумма денег в сегодняшней покупательной способности. Пенсионный капитал, который через 25 лет выглядит внушительно, может купить заметно меньше, чем та же сумма сегодня, ведь инфляция постепенно «съедает» ценность денег. Этот инструмент переводит будущую номинальную сумму в её реальный эквивалент, чтобы вы могли планировать с трезвыми ожиданиями. Формула универсальна и работает в любой стране и в любой валюте.

Как пользоваться

Введите три значения: будущую сумму накоплений, которую вы рассчитываете получить (номинальную), среднегодовой уровень инфляции, который хотите заложить, и количество лет до момента, когда вы достигнете этой суммы. Калькулятор покажет реальную стоимость в сегодняшних деньгах, общий объём утраченной покупательной способности и долю обесценивания в процентах.

Разбор формулы

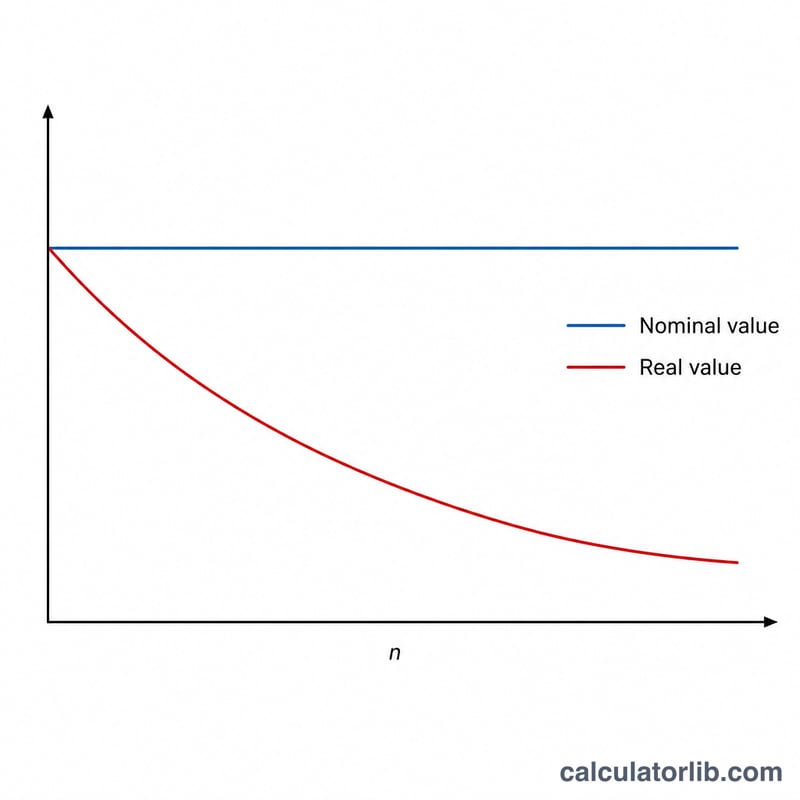

В основе расчёта лежит уравнение $$\text{Реальная стоимость} = \frac{\text{Номинальная стоимость}}{(1 + i)^{n}}$$ где \(i\) — годовая инфляция в виде десятичной дроби (3% = 0,03), а \(n\) — число лет. Знаменатель \((1 + i)^{n}\) — это коэффициент накопленной инфляции: с каждым годом он растёт, уменьшая реальную стоимость денег. По сути это та же формула дисконтирования к текущей стоимости, только применённая к инфляции вместо процентной ставки.

Пример расчёта

Допустим, через 25 лет вы рассчитываете накопить 1 000 000 $ и закладываете среднегодовую инфляцию 3%. Коэффициент инфляции составит \((1{,}03)^{25} \approx 2{,}0938\). Тогда реальная стоимость равна $$\frac{1\,000\,000}{2{,}0938} \approx 477\,606\ \$$$ в сегодняшних деньгах. Это значит, что примерно 522 394 $ покупательной способности — около 52% — «съедает» инфляция за этот период.

Частые вопросы

Какой уровень инфляции взять? Для развитых экономик обычно используют долгосрочное среднее значение 2–3%, но вы можете заложить и более высокую цифру для запаса прочности. В России и других странах с собственной денежной политикой инфляция исторически бывает выше, поэтому имеет смысл ориентироваться на данные своей экономики.

Это то же самое, что доходность инвестиций? Нет. Этот инструмент учитывает только эффект инфляции. Ваши инвестиции могут расти быстрее инфляции — именно поэтому важнее всего реальная (за вычетом инфляции) доходность.

Почему процент потерь не зависит от суммы? Доля обесценивания зависит только от ставки и числа лет, поэтому и большой, и небольшой капитал теряет одну и ту же часть своей ценности.