Что считает этот калькулятор (только для США)

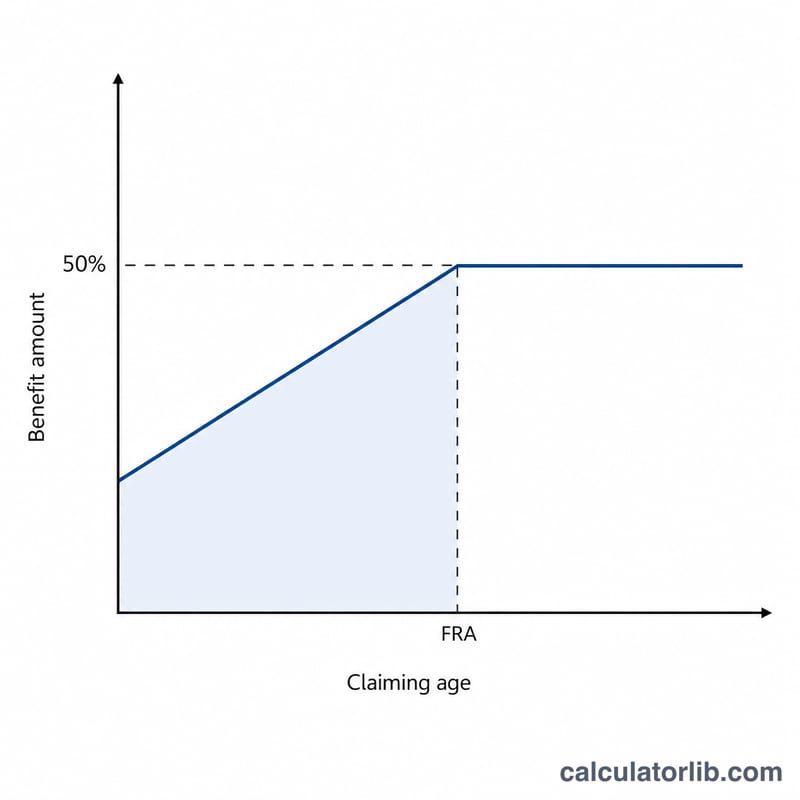

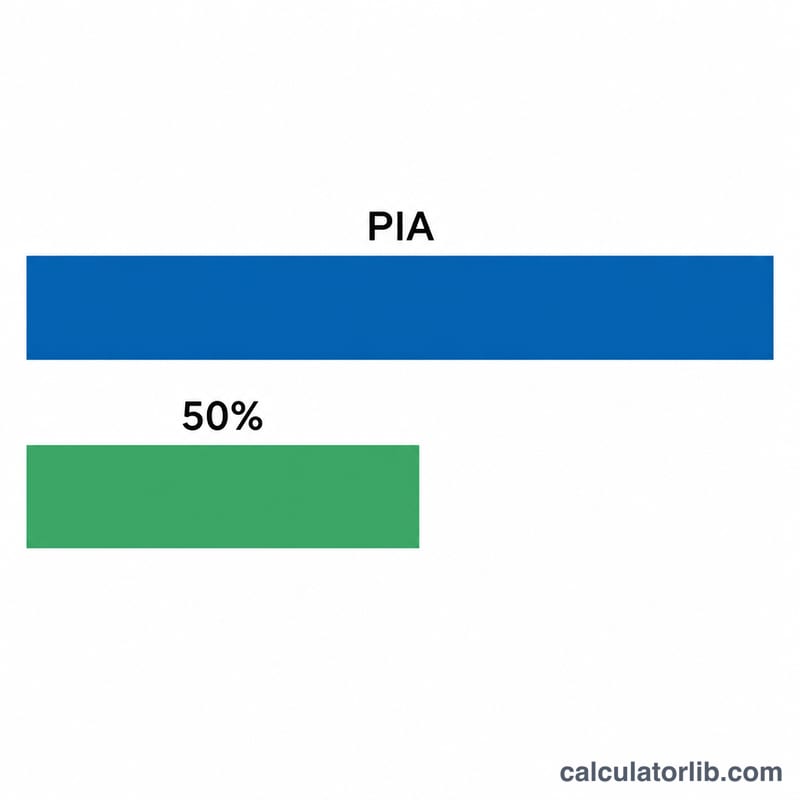

Инструмент оценивает супружеское пособие Social Security по правилам Управления социального обеспечения США (SSA). Это пенсионная система Соединённых Штатов — в России и большинстве других стран действуют свои правила, поэтому калькулятор пригодится тем, кто работал в США или связан с американской системой соцобеспечения. Супружеское пособие позволяет мужу или жене получать выплату, рассчитанную на основе трудового стажа партнёра. При достижении вашего полного пенсионного возраста (FRA) максимальное супружеское пособие составляет 50% от основной страховой суммы работника (PIA) — ежемесячной выплаты, которую работник получил бы по достижении собственного FRA. Расчёт использует действующие правила снижения SSA и исходит из того, что работник уже подал заявление.

Как пользоваться

Укажите PIA работника (его ежемесячное пособие при полном пенсионном возрасте), выберите свой FRA (66, 66½ или 67 — в зависимости от года рождения) и введите возраст, в котором планируете оформить пособие. Калькулятор покажет ваше предполагаемое ежемесячное супружеское пособие, полную сумму в 50% без снижения и процент уменьшения за досрочное оформление.

Как работает формула

Супружеское пособие без снижения равно \(0{,}50 \times \text{PIA}\). Если вы оформляете его раньше своего FRA, SSA уменьшает выплату на 25/36 от 1% за каждый месяц в течение первых 36 месяцев досрочного оформления и ещё на 5/12 от 1% за каждый месяц сверх этого. В отличие от обычной пенсии, супружеское пособие не накапливает бонусы за отложенный выход на пенсию, поэтому оформление после FRA его не увеличивает.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

Разбор на примере

Предположим, PIA работника составляет $2 000, а ваш FRA — 67 лет. Полное супружеское пособие: \(0{,}50 \times \$2\,000 = \$1\,000\). Если вы оформляете его в 64 года, это на 36 месяцев раньше срока: снижение \(= 36 \times (25/36 \text{ от } 1\%) = 25\%\). Ваше пособие \(= \$1\,000 \times (1 - 0{,}25) =\) $750 в месяц.

Частые вопросы

Можно ли получить больше 50%? Нет. 50% от PIA работника — это максимум, и он достигается только при вашем полном пенсионном возрасте.

Поможет ли ожидание после FRA? Нет. Супружеское пособие не накапливает бонусы за отсрочку, поэтому оформление позже FRA не даёт никакой надбавки.

Точен ли расчёт? Это оценка. Реальный размер пособия зависит от вашего собственного трудового стажа, правил «считающегося» обращения (deemed filing) и официального PIA по данным SSA. Уточняйте суммы в Управлении социального обеспечения США.