这个计算器的用途(仅适用于美国)

本工具按照美国社会保障局(SSA)的规则,估算你可以领取的社保配偶福利(Spousal Benefit)。配偶福利是指丈夫或妻子可以依据另一半的工作收入记录领取一笔款项。在你本人达到完全退休年龄(FRA)时,配偶福利的上限为工人主要保险金额(PIA)的50%——也就是工人在自己FRA时每月可领取的金额。本工具采用SSA现行的减额规则,并假定工人已经提交了申领。需要提醒的是,这是一项美国特有的制度,中国及其他国家的养老金规则与此完全不同,请勿直接套用。

如何使用

输入工人的PIA(即他/她在完全退休年龄时的每月福利金额),选择你本人的FRA(根据出生年份不同,可能是66岁、66岁半或67岁),再填入你计划开始申领的年龄。计算器会返回你预计每月可领取的配偶福利、未减额的50%金额,以及因提前申领而产生的减额百分比。

计算公式详解

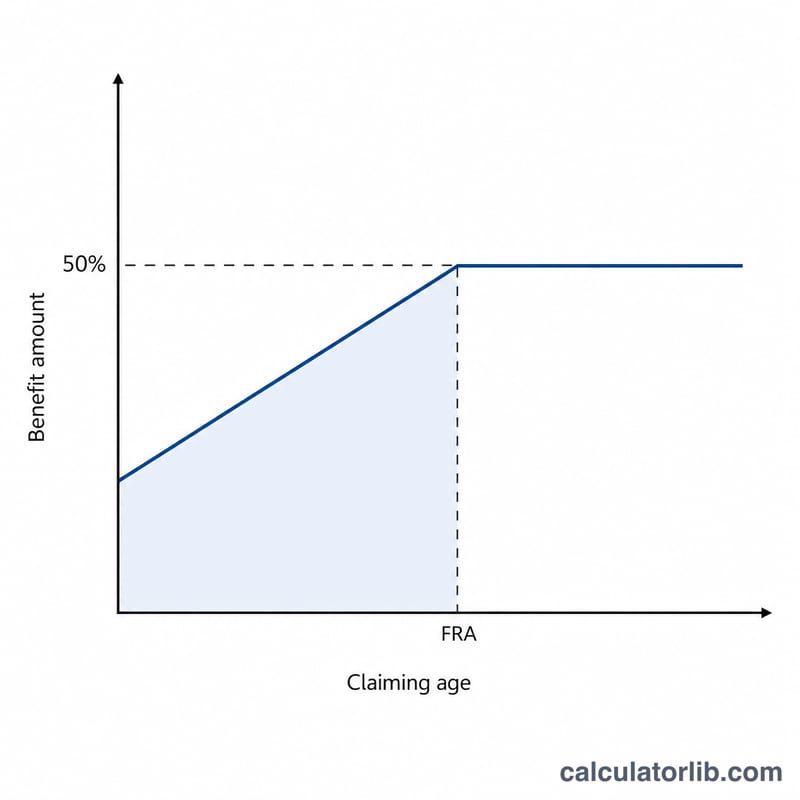

未减额的配偶福利为 \(0.50 \times \text{PIA}\)。如果你在FRA之前申领,SSA会按以下方式减额:前36个月,每月减少1%的25/36;超出36个月的部分,每多一个月再减少1%的5/12。与本人退休福利不同的是,配偶福利不会累积延迟退休加成,因此在FRA之后再申领并不会增加金额。

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

实例演算

假设工人的PIA为$2,000,而你的FRA是67岁。完整的配偶福利为 $$0.50 \times \$2{,}000 = \$1{,}000$$ 如果你在64岁申领,相当于提前了36个月:减额 $$= 36 \times \left(1\% \text{的} \tfrac{25}{36}\right) = 25\%$$ 你的福利 $$= \$1{,}000 \times \left(1 - 0.25\right) = \textbf{每月}\$750$$

常见问题

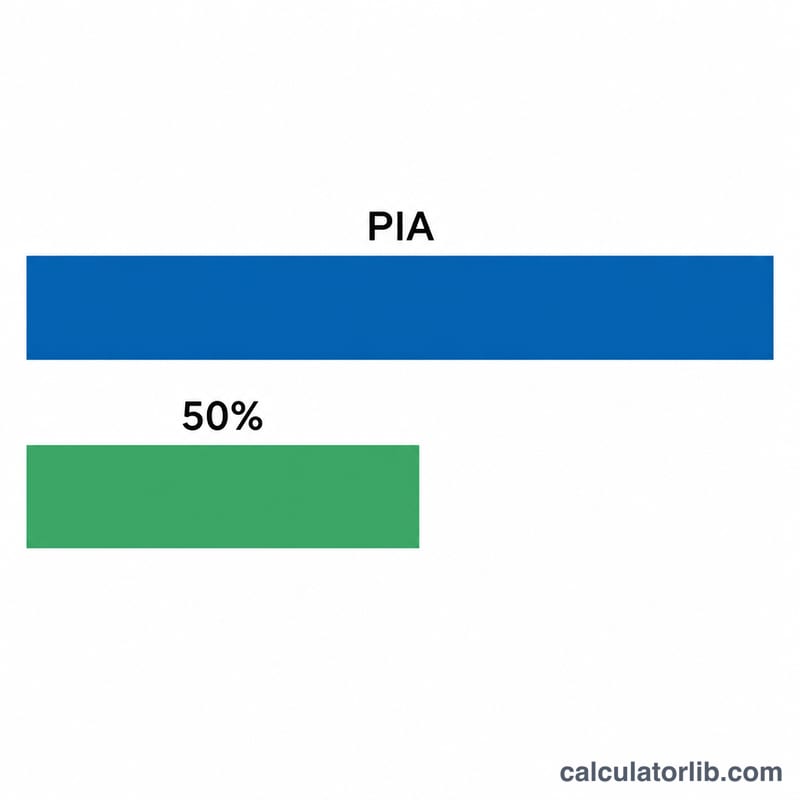

我能领到超过50%吗?不能。工人PIA的50%是上限,且只有在你达到完全退休年龄时才能领满。

超过FRA再申领会更划算吗?不会。配偶福利不累积延迟退休加成,因此在FRA之后申领没有任何额外奖励。

这个结果准确吗?这只是一个估算值。你的实际福利取决于你本人的工作记录、视同申领(deemed filing)规则以及SSA官方核定的PIA。请以SSA的官方数据为准。