本工具适用于美国社会保障(Social Security)体系。如果你在美国工作并缴纳过社保税(FICA),可以用它估算自己在完全退休年龄(FRA)时能领取的月度主保险金(PIA)。需要注意的是,这是美国联邦制度,与中国的城镇职工基本养老保险或个人养老金账户完全不同,计算逻辑也不相通;若你身处其他国家,本地的养老金规则会有较大差异,请以当地制度为准。

什么是 PIA?

PIA(Primary Insurance Amount,主保险金)是美国社保系统中的核心数字,代表你在完全退休年龄开始领取时的月度基础福利。提前领取会按比例减少,延后领取则会增加。

拐点公式如何运作

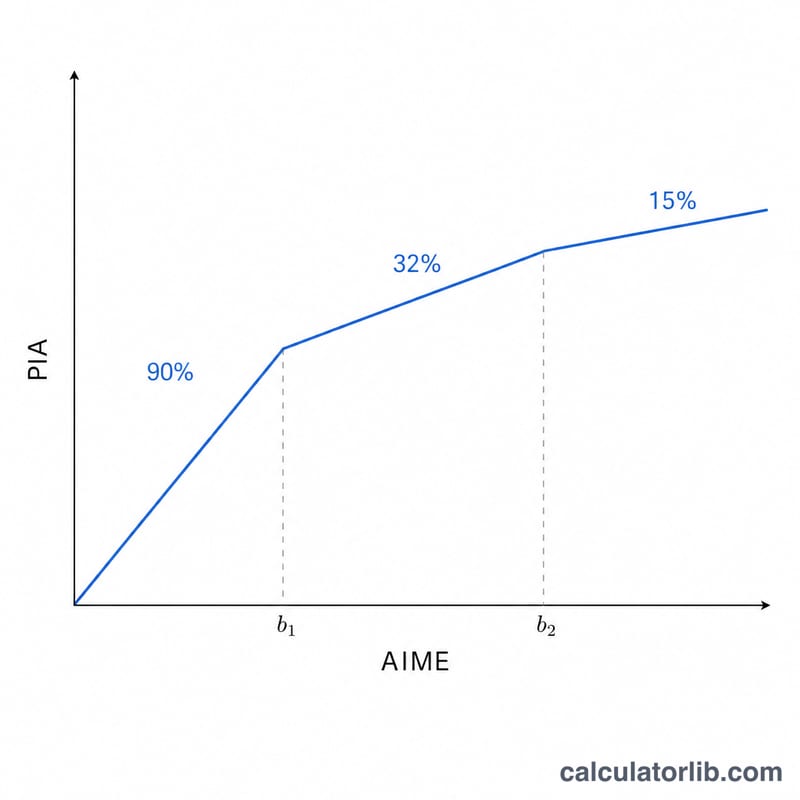

美国社保署(SSA)根据你的平均月指数化收入(AIME),按三档累进的方式计算 PIA。两个“拐点”(bend points)把收入分成三段,每段适用不同的折算比例:

Advertisement

- 第一段:AIME 中不超过第一拐点的部分,按 90% 计入。

- 第二段:第一拐点到第二拐点之间的部分,按 32% 计入。

- 第三段:超过第二拐点的部分,按 15% 计入。

三段相加,即为你的 PIA。这种递减比例的设计体现了制度的再分配倾向:收入越低,被替代的比例越高。

拐点数值因年份而异

两个拐点的金额每年由 SSA 根据全国平均工资指数更新,适用于你年满 62 岁那一年所对应的数值。计算前请先查询自己所属年份的官方拐点,再填入本工具,结果才会准确。

使用方法

Advertisement

- 输入你的 AIME(平均月指数化收入,美元)。

- 填入对应年份的第一拐点和第二拐点金额。

- 工具会自动按 90%/32%/15% 三档计算并显示你的 PIA。

常见问题

这个结果是我实际能领的金额吗?这是一个估算值,反映完全退休年龄时的基础福利。实际领取额还会受领取年龄、生活成本调整(COLA)等因素影响。

我不在美国,能用吗?仅当你在美国有过缴税记录时才有意义。其他国家的养老金体系并不采用这套拐点公式。