这个计算器有什么用

本工具适用于美国社会保障(Social Security)制度,依据美国社保署(SSA)的规则计算。你在完全退休年龄(FRA)时可领取的福利,被称为“主要保险金额”(Primary Insurance Amount,简称 PIA)。如果你在到达 FRA 之前就开始领取,每月到手的金额会被永久性减少;如果你推迟到 FRA 之后再领,则可获得“延迟退休加成”,使金额上升。本工具会根据你选择的领取年龄,估算调整后的每月及每年福利金额。如果你不在美国社保体系内,这套规则并不直接适用,各国养老金的计算方式也各不相同,仅供参考。

如何使用

填入你的 PIA(也就是美国社保署估算你在完全退休年龄时每月可领的金额)、你的完全退休年龄(视出生年份不同,通常为 66 至 67 岁),以及你计划开始领取的年龄。计算器会算出你提前或延迟领取了多少个月,并套用对应的减额或加成比例。

计算公式详解

距离完全退休年龄的月数为 (领取年龄 − FRA) × 12。在提前领取的情况下,最初的 36 个月,每个月减少 1% 的 5/9(约 0.5556%);超出 36 个月的部分,每个月再减少 1% 的 5/12(约 0.4167%)。在延迟领取的情况下,每个月增加 1% 的 2/3(即每年 8%),最高累积至 70 岁。

提前领取的减额比例为:

$$R = 36\times\tfrac{5}{9}\%+(m-36)\times\tfrac{5}{12}\%$$延迟领取的加成比例为:

$$C = m \times \tfrac{2}{3}\%$$

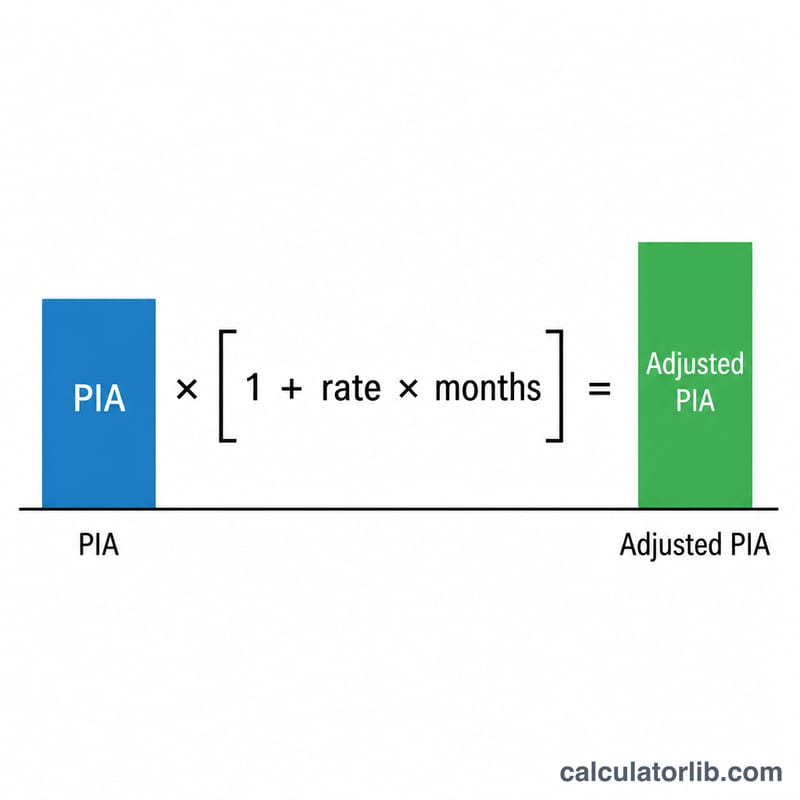

调整后的福利计算公式为:

实例演算

假设你的 PIA 为 2,000 美元,FRA 为 67 岁,但你选择在 62 岁就开始领取——这相当于提前了 60 个月。前 36 个月使福利减少 \(36 \times \tfrac{5}{9}\% = 20\%\),剩余的 24 个月再减少 \(24 \times \tfrac{5}{12}\% = 10\%\),合计减少 30%。因此你调整后的福利为 $$2{,}000 \times (1 - 0.30) = \textbf{每月 1{,}400 美元}$$

常见问题

这是美国社保署的官方数字吗?不是。本工具只是按照 SSA 标准的调整比例进行估算,并未考虑收入测试(earnings test)、税务,以及生活成本调整(COLA)等因素。

延迟领取的加成最高是多少?延迟退休加成在 70 岁停止累积,因此晚于 70 岁再领取不会带来任何额外增加。

PIA 是什么?主要保险金额(PIA)是指你恰好在完全退休年龄开始领取时,每月可获得的福利金额。