यह कैलकुलेटर क्या करता है

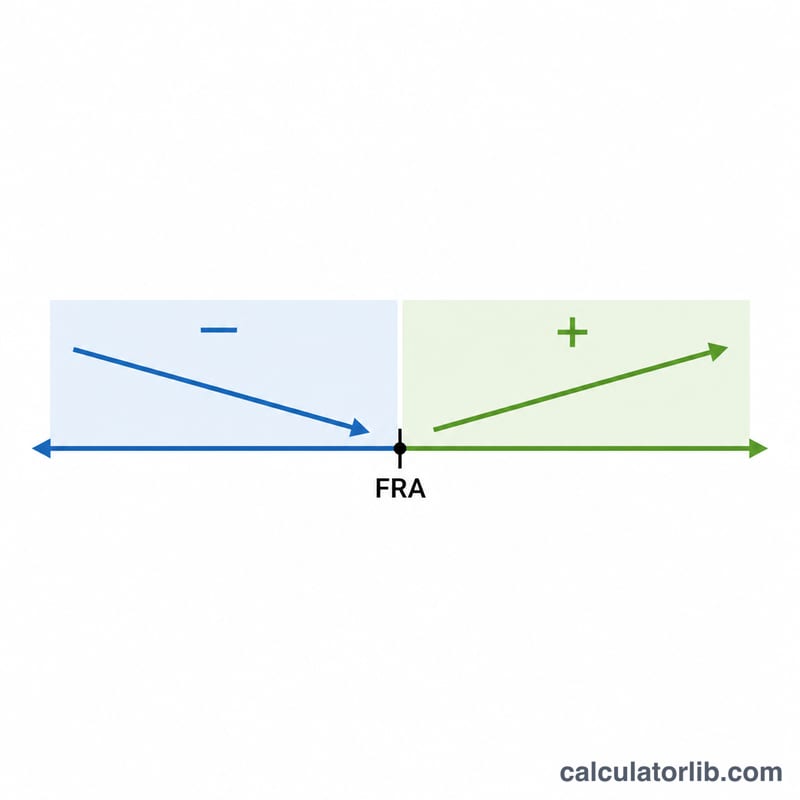

यह अमेरिका के सोशल सिक्योरिटी कार्यक्रम (SSA नियमों) पर लागू होता है। ध्यान दें कि यह एक अमेरिकी प्रणाली है — भारत में इसके बराबर EPF, NPS या वरिष्ठ नागरिक पेंशन योजनाएं हैं, जिनके नियम बिल्कुल अलग हैं। अमेरिका में आपकी फुल रिटायरमेंट एज (FRA) पर मिलने वाले लाभ को Primary Insurance Amount (PIA) कहते हैं। अगर आप FRA से पहले दावा करते हैं, तो आपका मासिक चेक स्थायी रूप से कम हो जाता है; और अगर आप FRA के बाद तक इंतज़ार करते हैं, तो आपको देरी रिटायरमेंट क्रेडिट मिलते हैं जो लाभ को बढ़ा देते हैं। यह टूल आपके चुने हुए दावे की उम्र के आधार पर समायोजित मासिक और वार्षिक लाभ का अनुमान लगाता है।

इसका इस्तेमाल कैसे करें

अपना PIA दर्ज करें (वह मासिक राशि जो सोशल सिक्योरिटी एडमिनिस्ट्रेशन आपके लिए फुल रिटायरमेंट एज पर आंकती है), अपनी फुल रिटायरमेंट एज (आमतौर पर जन्म वर्ष के हिसाब से 66–67 साल), और वह उम्र जिस पर आप दावा करने की योजना बना रहे हैं। कैलकुलेटर हिसाब लगा देगा कि आप कितने महीने जल्दी या देर से दावा कर रहे हैं और उसी के अनुसार कटौती या क्रेडिट लागू कर देगा।

फ़ॉर्मूला आसान शब्दों में

FRA से महीनों की गिनती होती है (दावे की उम्र − FRA) × 12। जल्दी दावे की स्थिति में, पहले 36 महीनों में हर महीने लाभ में 1% का 5/9 हिस्सा (लगभग 0.5556%) की कटौती होती है, और उसके बाद के महीनों में हर महीने 1% का 5/12 हिस्सा (लगभग 0.4167%) घटता है। देरी से दावे पर, हर महीने 1% का 2/3 हिस्सा (यानी सालाना 8%) जुड़ता है — यह 70 साल की उम्र तक चलता है।

$$R = 36\times\tfrac{5}{9}\%+(m-36)\times\tfrac{5}{12}\%$$

$$C = m \times \tfrac{2}{3}\%$$

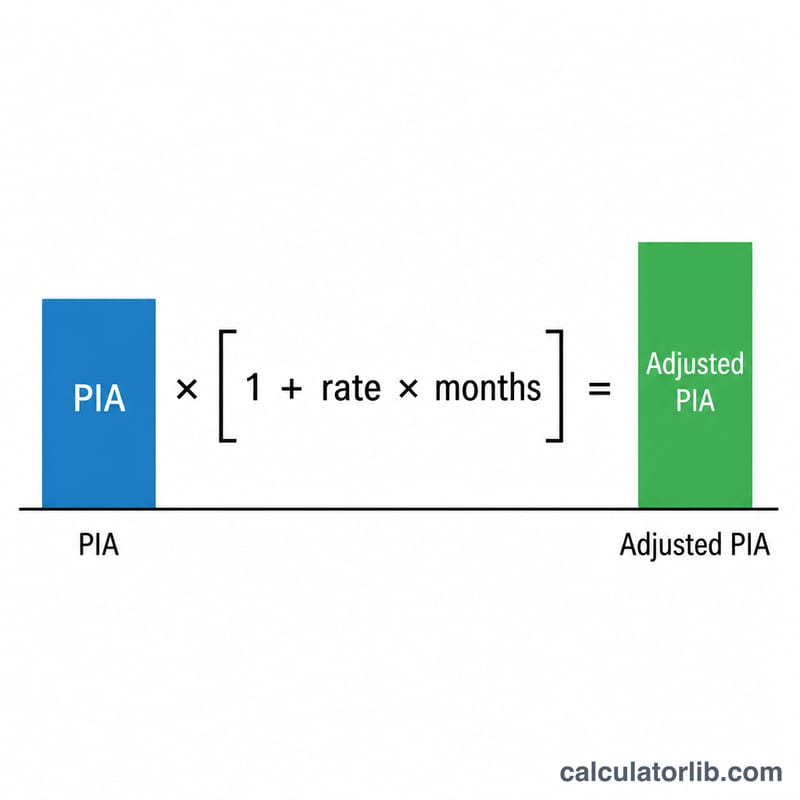

$$\text{Adjusted} = \text{PIA} \times (1 + \text{rate} \times \text{months})$$

उदाहरण के साथ समझें

मान लीजिए आपका PIA $2,000 है और आपकी FRA 67 साल है, लेकिन आप 62 साल पर दावा करते हैं — यानी 60 महीने जल्दी। पहले 36 महीनों में लाभ \(36 \times \tfrac{5}{9}\% = 20\%\) घटेगा, और बाकी बचे 24 महीनों में \(24 \times \tfrac{5}{12}\% = 10\%\), यानी कुल मिलाकर 30% की कटौती। तो आपका समायोजित लाभ होगा $$\$2{,}000 \times (1 - 0.30) = \$1{,}400 \text{ प्रति माह}$$

अक्सर पूछे जाने वाले सवाल

क्या यह SSA का आधिकारिक आंकड़ा है? नहीं। यह SSA की मानक समायोजन दरों पर आधारित एक अनुमान है और इसमें earnings test, टैक्स या COLA (महंगाई के अनुसार बढ़ोतरी) को शामिल नहीं किया जाता।

देरी क्रेडिट की अधिकतम सीमा क्या है? देरी रिटायरमेंट क्रेडिट 70 साल की उम्र पर रुक जाते हैं, इसलिए 70 के बाद दावा करने से कोई अतिरिक्त बढ़ोतरी नहीं मिलती।

PIA क्या होता है? Primary Insurance Amount वह लाभ है जो आपको तब मिलेगा जब आप ठीक अपनी फुल रिटायरमेंट एज पर लाभ लेना शुरू करते हैं।