這個計算器的用途

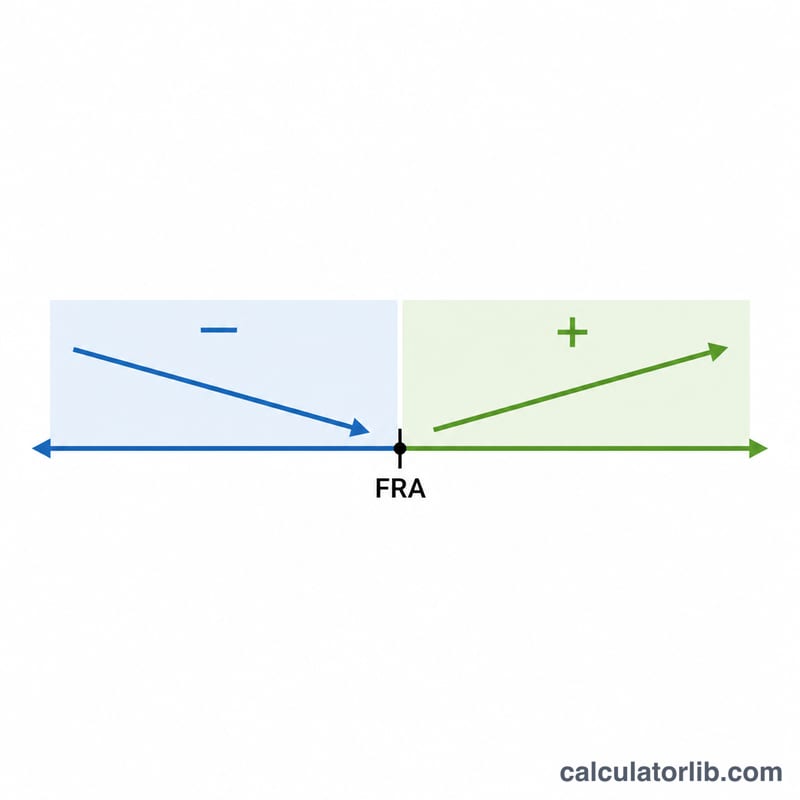

本工具適用於美國社會安全制度(依美國社會安全局 SSA 規定)。當您在完全退休年齡(Full Retirement Age, FRA)請領時所能領到的福利金,稱為「主要保險金額(PIA)」。若您在 FRA 之前提前請領,每月領到的金額會永久減少;若您延後到 FRA 之後才請領,則可累積延後退休加額(delayed retirement credits),使金額提高。本工具會依您選擇的請領年齡,估算調整後的每月與每年福利金。請注意:這是美國的社會福利制度,台灣的勞保老年給付、勞退及國民年金規則與此不同,僅供了解美國制度時參考。

使用方式

請輸入您的 PIA(即美國社會安全局估算您在完全退休年齡時每月可領的金額)、您的完全退休年齡(依出生年份不同,通常為 66 至 67 歲),以及您預計開始請領的年齡。計算器會算出您提前或延後請領的月數,並套用對應的減額或加額比例。

公式說明

距離 FRA 的月數為 (請領年齡 − FRA) × 12。提前請領時,前 36 個月每月減少福利金的 5/9 個百分點(約 0.5556%),超過 36 個月後,每多一個月再減少 5/12 個百分點(約 0.4167%)。延後請領時,每延一個月增加 2/3 個百分點(每年 8%),最高累積至 70 歲為止。

提前請領的減額:

$$R = 36\times\tfrac{5}{9}\%+(m-36)\times\tfrac{5}{12}\%$$延後請領的加額:

$$C = m \times \tfrac{2}{3}\%$$

實際範例

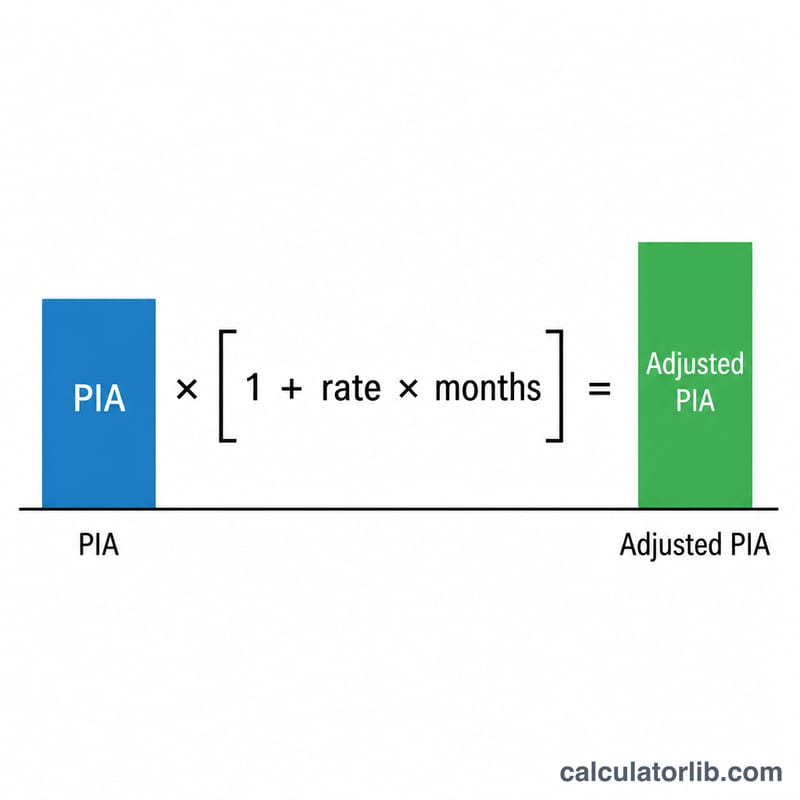

假設您的 PIA 為 $2,000,完全退休年齡為 67 歲,但您在 62 歲就提前請領,等於提前 60 個月。前 36 個月減少 \(36 \times \tfrac{5}{9}\% = 20\%\),剩下的 24 個月再減少 \(24 \times \tfrac{5}{12}\% = 10\%\),合計減少 30%。因此您調整後的福利金為 $$\$2{,}000 \times (1 - 0.30) = \$1{,}400$$ 每月 $1,400。

常見問題

這是社會安全局的官方數字嗎?不是。本結果是依 SSA 標準調整比率所做的估算,未納入收入檢測(earnings test)、稅務或生活成本調整(COLA)等因素。

延後加額最高可累積到多少?延後退休加額累積到 70 歲為止,因此即使在 70 歲之後才請領,也不會再增加金額。

什麼是 PIA?主要保險金額(Primary Insurance Amount)是指您剛好在完全退休年齡開始請領時,所能領到的福利金。