這個試算器的功能(僅適用美國)

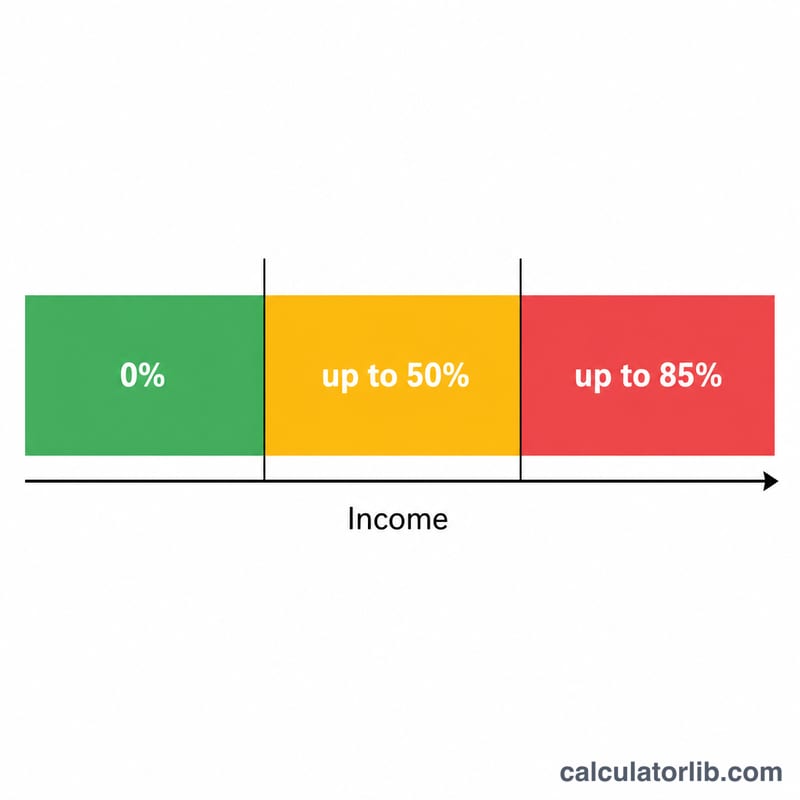

本工具依據美國國稅局(IRS)規則,估算你的社會安全(Social Security)退休、遺屬或失能福利金,有多少會被計入聯邦課稅所得。視你的整體所得而定,福利金被課稅的比例可能從 0% 到最高 85% 不等。計算所採用的門檻(單身申報者為 $25,000/$34,000,夫妻合併申報為 $32,000/$44,000)由聯邦法律訂定,且不會隨通膨調整,因此適用於現行稅務年度。本工具不含各州稅。請注意:這是美國專屬制度,台灣並無相對應的社會安全福利課稅機制,本試算僅供在美國須申報聯邦所得稅的人士參考。

使用方式

輸入你每年的社會安全福利金、你的其他所得(即不含福利金的調整後總所得 AGI——例如薪資、退休金、IRA 提領、股息等),以及任何免稅利息,例如市政債券(municipal bond)收入。接著選擇你的申報身分,試算器便會回傳須課稅的金額、福利金中須課稅的百分比,以及你的臨時(合併)所得。

公式說明

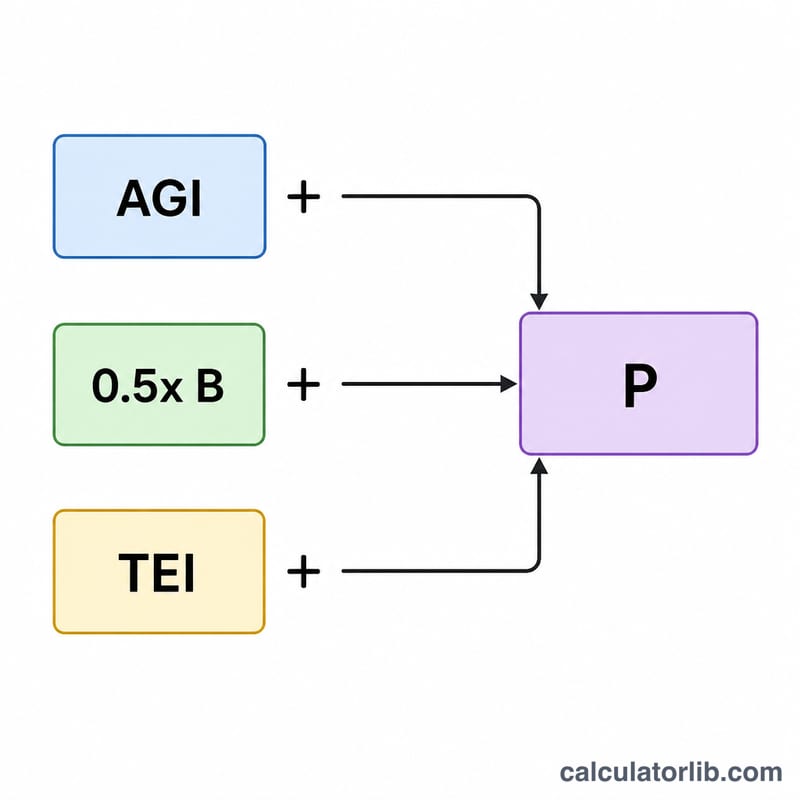

首先,臨時所得 = 其他所得 + 免稅利息 + 福利金的一半。若臨時所得低於基本門檻,則福利金完全免稅。介於基本門檻與上限門檻之間時,最多有 50% 的福利金須課稅。超過上限門檻時,課稅金額會提高到最多 85%,其算法為:超過上限門檻部分的 85%,再加上「門檻差距的 50%」與「福利金的 50%」兩者中較小者——但總額以全部福利金的 85% 為上限。

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

實例試算

一位單身申報者領取 $20,000 福利金,另有 $40,000 其他所得,且無免稅利息。臨時所得 = \(40{,}000 + 0 + 10{,}000 = 50{,}000\),高於 $34,000 的上限門檻。超出金額 = \(50{,}000 - 34{,}000 = 16{,}000\),因此 \(0.85 \times 16{,}000 = 13{,}600\)。再加上 \(0.5 \times (34{,}000 - 25{,}000) = 4{,}500\) 與 \(0.5 \times 20{,}000 = 10{,}000\) 中較小者,即 $4,500。暫計金額 = $18,100,但 85% 上限 = \(0.85 \times 20{,}000 = 17{,}000\),所以須課稅的福利金為 $17,000(85%)。

常見問題

85% 是課稅的最高比例嗎?是的——社會安全福利金最多只有 85% 會被納入聯邦所得稅課稅範圍。

這有包含州稅嗎?沒有。少數幾個州會另外對福利金課稅;本工具僅涵蓋聯邦層級的計算。

什麼算是「其他所得」?基本上就是加入社會安全福利金之前的 AGI:包括薪資、自雇所得、退休金、應稅的 IRA/401(k) 提領、利息、股息與資本利得。