Qué hace esta calculadora (solo EE. UU.)

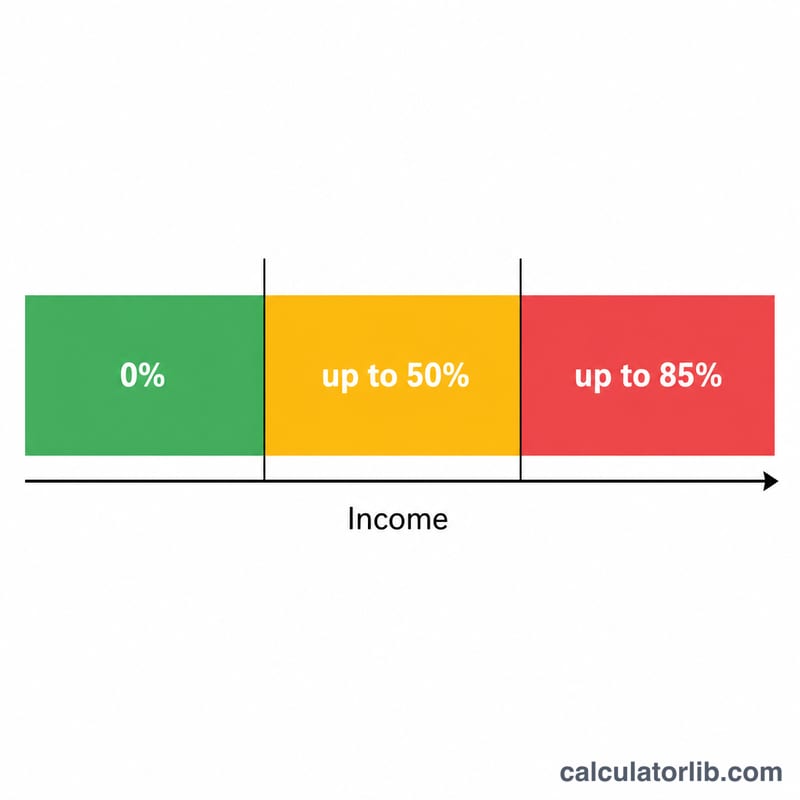

Esta herramienta aplica las reglas del IRS de Estados Unidos para estimar qué parte de tus beneficios del Seguro Social —ya sean de jubilación, de sobrevivientes o por discapacidad— se incluirá en tu ingreso tributable federal. Según tu ingreso total, podría tributar desde un 0 % hasta un máximo del 85 % de tus beneficios. Los umbrales que se utilizan (25.000/34.000 USD para contribuyentes solteros y 32.000/44.000 USD para parejas casadas que declaran de forma conjunta) están fijados por ley federal y no se ajustan por inflación, por lo que se aplican a los años fiscales actuales. Los impuestos estatales no están incluidos. Ten en cuenta que esta es una herramienta específica de EE. UU.; en tu país las reglas sobre la tributación de pensiones públicas serán distintas.

Cómo usarla

Introduce tus beneficios anuales del Seguro Social, tus otros ingresos (tu ingreso bruto ajustado sin contar los beneficios: salarios, pensiones, retiros de cuentas IRA, dividendos, etc.) y cualquier interés exento de impuestos, como los ingresos de bonos municipales. Elige tu situación fiscal (filing status) y la calculadora te mostrará el monto tributable en dólares, el porcentaje de los beneficios que tributa y tu ingreso provisional (combinado).

La fórmula explicada

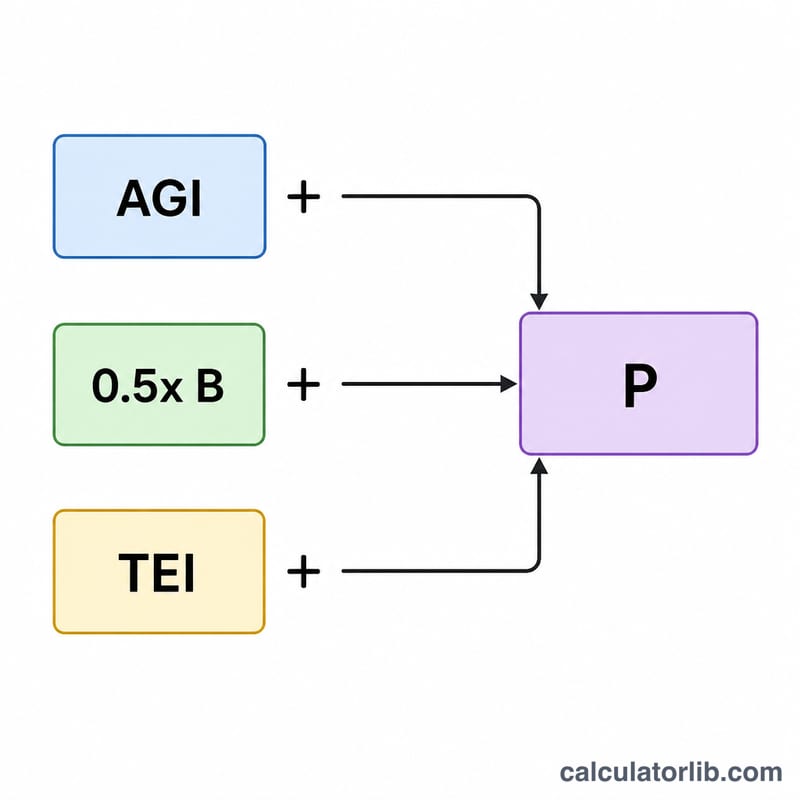

Primero se calcula el ingreso provisional = otros ingresos + interés exento de impuestos + la mitad de tus beneficios. Si el ingreso provisional está por debajo del umbral base, ninguno de tus beneficios tributa. Entre el umbral base y el superior, hasta el 50 % de los beneficios pasa a ser tributable. Por encima del umbral superior, el monto sube hasta un máximo del 85 % de los beneficios, calculado como el 85 % del exceso sobre el umbral superior más la cantidad menor entre el 50 % de la diferencia entre umbrales o el 50 % de los beneficios, con un tope del 85 % del total de los beneficios.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$

$$\text{donde}\quad \left\{ \begin{aligned} P &= \text{Otros ingresos} + \text{Int. exento} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{Beneficios SS} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

Ejemplo práctico

Un contribuyente soltero recibe 20.000 USD en beneficios, con 40.000 USD de otros ingresos y sin interés exento de impuestos. Ingreso provisional = \(40.000 + 0 + 10.000 = 50.000\) USD, que supera el umbral superior de 34.000 USD. Exceso = \(50.000 - 34.000 = 16.000\) USD, así que \(0{,}85 \times 16.000 = 13.600\) USD. Se suma la menor entre \(0{,}5 \times (34.000 - 25.000) = 4.500\) USD o \(0{,}5 \times 20.000 = 10.000\) USD, es decir, 4.500 USD. Resultado provisional = 18.100 USD, pero el tope del 85 % = \(0{,}85 \times 20.000 = 17.000\) USD, por lo que los beneficios tributables son 17.000 USD (85 %).

Preguntas frecuentes

¿El 85 % es lo máximo que puede tributar? Sí: como mucho, el 85 % de tus beneficios del Seguro Social está sujeto al impuesto federal sobre la renta.

¿Incluye los impuestos estatales? No. Algunos estados gravan los beneficios por separado; esta herramienta cubre únicamente el cálculo federal.

¿Qué cuenta como "otros ingresos"? Básicamente tu AGI antes de sumar el Seguro Social: salarios, ingresos por cuenta propia, pensiones, distribuciones tributables de cuentas IRA/401(k), intereses, dividendos y ganancias de capital.