이 계산기의 기능 (미국 전용)

이 도구는 미국 IRS(국세청) 규정을 적용하여, 귀하가 받는 사회보장연금(Social Security) — 즉 은퇴·유족·장애 급여 — 중 얼마가 연방 과세소득에 포함되는지 추정합니다. 전체 소득 수준에 따라 급여의 0%부터 최대 85%까지 과세될 수 있습니다. 여기서 사용하는 기준선(독신 신고자 $25,000/$34,000, 부부 합산 신고 $32,000/$44,000)은 연방법으로 정해져 있으며 물가에 연동되지 않습니다. 따라서 현재 과세연도에도 그대로 적용됩니다. 주(State) 세금은 포함되지 않습니다. 미국 세제에 해당하는 제도이므로, 한국 거주자나 한국 국민연금 수령자에게는 적용되지 않으며 한국의 과세 규칙과는 전혀 다릅니다.

사용 방법

연간 사회보장연금 수령액, 그 외 소득(급여를 제외한 조정총소득 — 근로소득, 연금, IRA 인출액, 배당금 등), 그리고 지방채 이자처럼 비과세 이자 소득이 있다면 그 금액을 입력하세요. 신고 유형을 선택하면 계산기가 과세 대상 금액(달러), 과세되는 급여의 비율, 그리고 잠정(합산) 소득을 보여줍니다.

계산 공식 설명

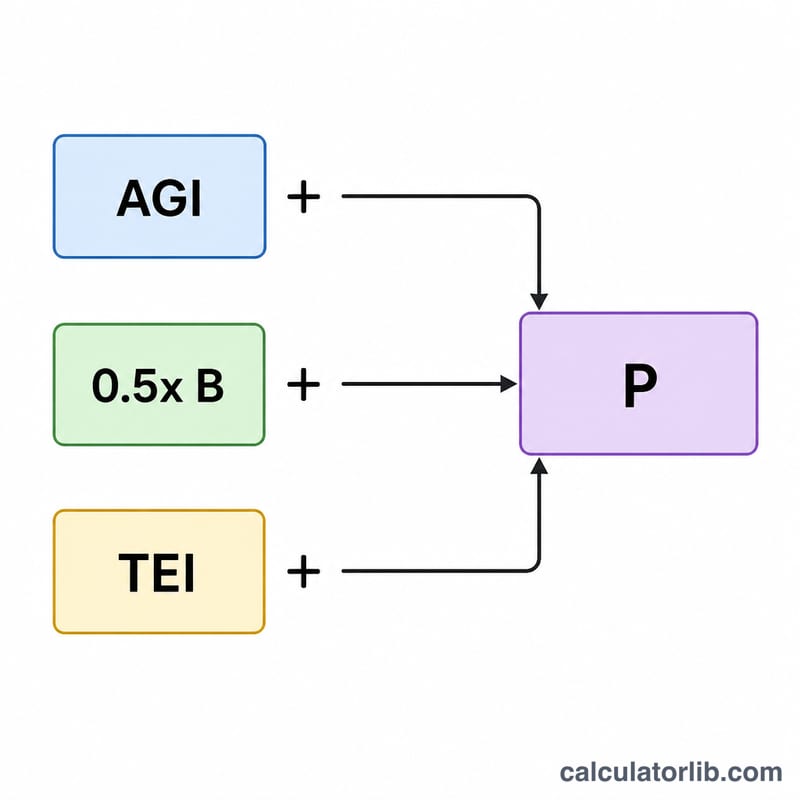

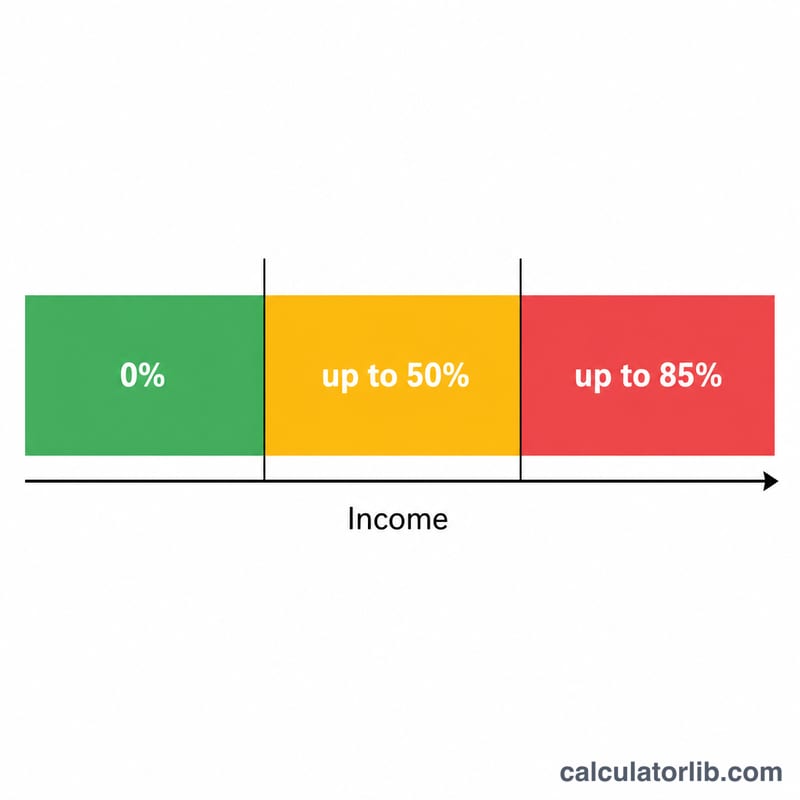

먼저 잠정소득 = 그 외 소득 + 비과세 이자 + 급여의 절반으로 계산합니다. 잠정소득이 기본 기준선보다 낮으면 급여는 전혀 과세되지 않습니다. 기본 기준선과 상한 기준선 사이에 있으면 급여의 최대 50%가 과세 대상이 됩니다. 상한 기준선을 넘으면 과세액이 급여의 최대 85%까지 올라가는데, 이는 상한 기준선 초과분의 85%에 더해 '기준선 구간 차이의 50%'와 '급여의 50%' 중 더 작은 값을 합한 금액이며, 전체 급여의 85%를 상한으로 합니다.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

계산 예시

독신 신고자가 급여로 $20,000을 받고, 그 외 소득이 $40,000이며 비과세 이자는 없다고 가정해 봅시다. 잠정소득 = \(40{,}000 + 0 + 10{,}000 = \$50{,}000\)으로, 상한 기준선인 $34,000을 넘습니다. 초과분 = \(50{,}000 - 34{,}000 = \$16{,}000\)이므로 \(0.85 \times 16{,}000 = \$13{,}600\). 여기에 \(0.5 \times (34{,}000 - 25{,}000) = \$4{,}500\)과 \(0.5 \times 20{,}000 = \$10{,}000\) 중 작은 값인 $4,500을 더합니다. 잠정 합계 = $18,100이지만, 85% 상한 = \(0.85 \times 20{,}000 = \$17{,}000\)이므로 과세 대상 급여는 $17,000(85%)이 됩니다.

자주 묻는 질문(FAQ)

85%가 과세될 수 있는 최대치인가요? 네 — 사회보장연금 급여는 아무리 많아도 연방소득세 과세 대상이 85%를 넘지 않습니다.

주(State) 세금도 포함되나요? 아니요. 일부 주에서는 급여에 별도로 세금을 부과하지만, 이 도구는 연방세 계산만 다룹니다.

'그 외 소득'에는 무엇이 포함되나요? 기본적으로 사회보장연금을 더하기 전의 AGI(조정총소득)입니다. 근로소득, 자영업 소득, 연금, 과세 대상 IRA/401(k) 인출액, 이자, 배당금, 양도소득 등이 해당됩니다.