Ce que fait ce calculateur (États-Unis uniquement)

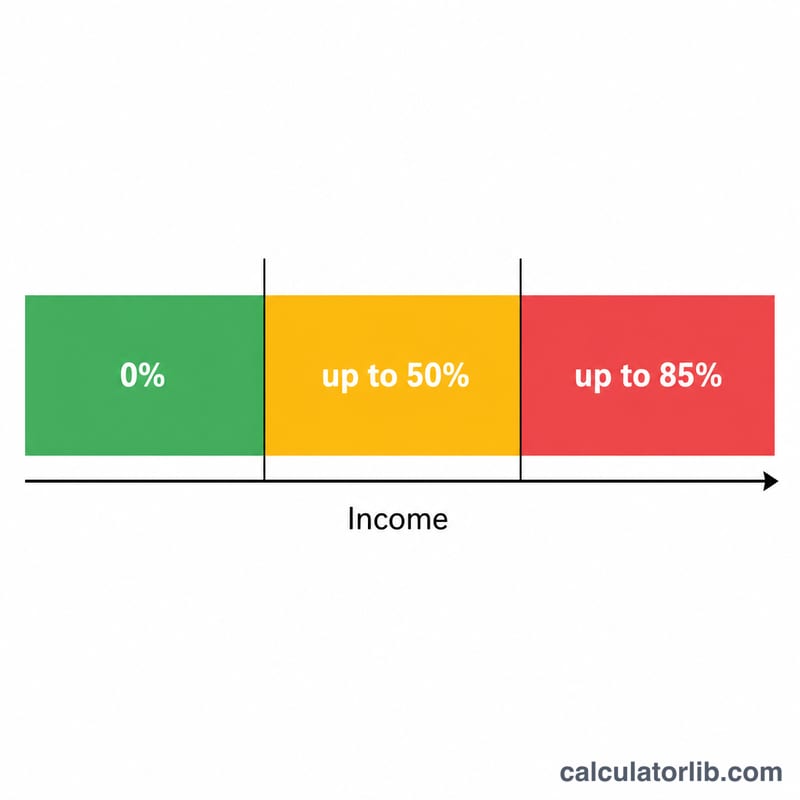

Cet outil applique les règles de l'IRS américaine pour estimer la part de vos prestations de retraite, de survivant ou d'invalidité de la Social Security qui sera intégrée à votre revenu imposable fédéral. Selon votre revenu total, de 0 % à un maximum de 85 % de vos prestations peuvent être imposées. Les seuils retenus (25 000 $/34 000 $ pour une déclaration individuelle et 32 000 $/44 000 $ pour les couples déclarant conjointement) sont fixés par la loi fédérale et ne sont pas indexés sur l'inflation : ils s'appliquent donc aux années fiscales actuelles. Attention, il s'agit ici d'un dispositif propre aux États-Unis ; les règles fiscales françaises sur les pensions de retraite sont totalement différentes. Les impôts des États fédérés (state taxes) ne sont pas pris en compte.

Comment l'utiliser

Saisissez le montant annuel de vos prestations de Sécurité sociale, vos autres revenus (votre revenu brut ajusté — AGI — hors prestations : salaires, pensions, retraits d'IRA, dividendes, etc.) ainsi que tout intérêt exonéré d'impôt, comme les revenus d'obligations municipales. Choisissez votre situation déclarative et le calculateur affiche le montant imposable en dollars, le pourcentage de prestations imposables et votre revenu provisoire (combiné).

La formule expliquée

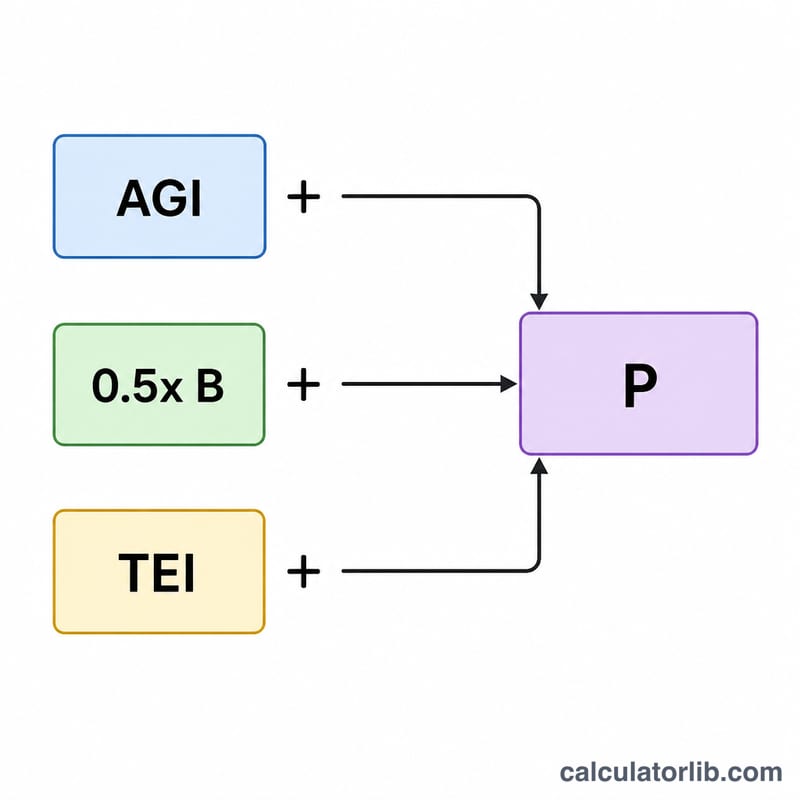

D'abord, revenu provisoire = autres revenus + intérêts exonérés d'impôt + la moitié de vos prestations. Si le revenu provisoire est inférieur au seuil de base, aucune de vos prestations n'est imposable. Entre le seuil de base et le seuil supérieur, jusqu'à 50 % des prestations deviennent imposables. Au-delà du seuil supérieur, le montant grimpe à un maximum de 85 % des prestations : il se calcule comme 85 % de la part dépassant le seuil supérieur, augmentés du plus petit montant entre 50 % de l'écart entre les seuils et 50 % des prestations — le tout plafonné à 85 % du total des prestations.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$$$\text{où}\quad \left\{ \begin{aligned} P &= \text{Autres revenus} + \text{Int. exonérés} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{Prestations SS} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

Exemple chiffré

Un déclarant célibataire perçoit 20 000 $ de prestations, avec 40 000 $ d'autres revenus et aucun intérêt exonéré d'impôt. Revenu provisoire = \(40\,000 + 0 + 10\,000 = 50\,000\) $, soit au-dessus du seuil supérieur de 34 000 $. Dépassement = \(50\,000 - 34\,000 = 16\,000\) $, donc \(0{,}85 \times 16\,000 = 13\,600\) $. On ajoute le plus petit montant entre \(0{,}5 \times (34\,000 - 25\,000) = 4\,500\) $ et \(0{,}5 \times 20\,000 = 10\,000\) $, soit 4 500 $. Total provisoire = 18 100 $, mais le plafond de 85 % = \(0{,}85 \times 20\,000 = 17\,000\) $ : les prestations imposables s'élèvent donc à 17 000 $ (85 %).

FAQ

85 % est-il le maximum imposable ? Oui — au plus 85 % de vos prestations de Sécurité sociale sont soumises à l'impôt fédéral sur le revenu.

Les impôts des États sont-ils inclus ? Non. Quelques États imposent les prestations séparément ; cet outil ne couvre que le calcul fédéral.

Qu'entend-on par « autres revenus » ? Pour l'essentiel, votre AGI avant l'ajout de la Sécurité sociale : salaires, revenus d'activité indépendante, pensions, distributions imposables d'IRA/401(k), intérêts, dividendes et plus-values.