ماذا تفعل هذه الحاسبة (للولايات المتحدة فقط)

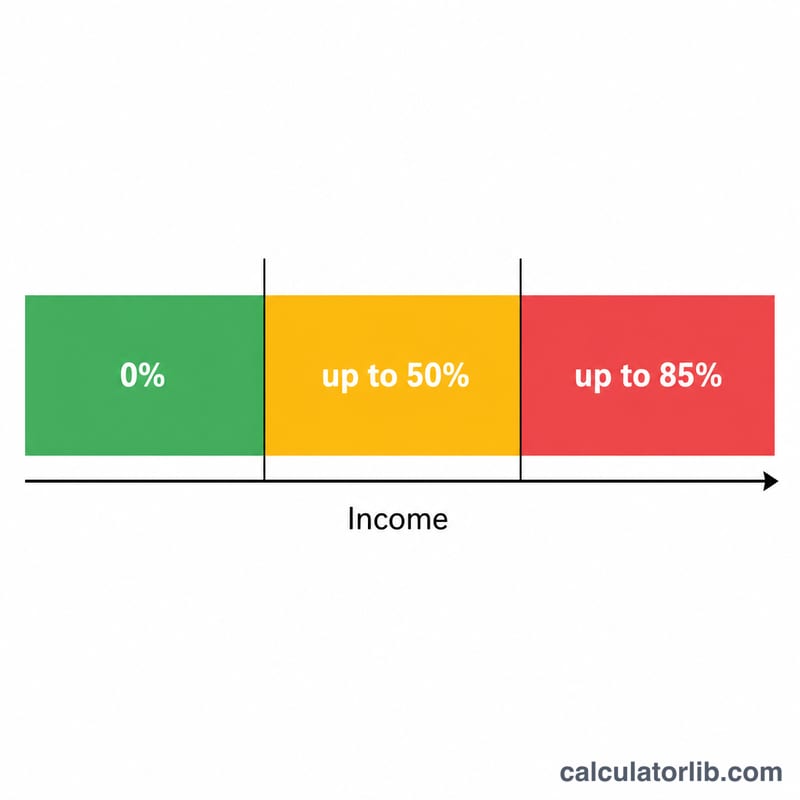

تعتمد هذه الأداة على قواعد مصلحة الضرائب الأمريكية (IRS) لتقدير الجزء الذي سيُضاف إلى دخلك الخاضع للضريبة الفيدرالية من مزايا الضمان الاجتماعي، سواء كانت مزايا تقاعد أو مزايا للورثة أو مزايا عجز. وبحسب إجمالي دخلك، قد تخضع نسبة تتراوح بين 0% وحدّ أقصى يبلغ 85% من مزاياك للضريبة. أما الحدود المستخدمة (25,000/34,000 دولار لمن يقدّم إقراره منفرداً، و32,000/44,000 دولار للمتزوجين الذين يقدّمون إقراراً مشتركاً) فهي محددة بموجب القانون الفيدرالي ولا تُعدّل وفق التضخم، لذلك تنطبق على السنوات الضريبية الحالية. ولا تشمل هذه الحاسبة ضرائب الولايات. وللعلم: هذه الأداة خاصة بالنظام الأمريكي، وقد تختلف القواعد تماماً في بلدك.

كيفية استخدامها

أدخل قيمة مزايا الضمان الاجتماعي السنوية، ودخلك الآخر (أي إجمالي دخلك المعدّل بدون احتساب المزايا — مثل الأجور والمعاشات وسحوبات حساب التقاعد الفردي IRA والأرباح الموزعة وغيرها)، إضافة إلى أي فوائد معفاة من الضريبة كدخل سندات البلديات. ثم اختر حالتك الضريبية، لتعرض لك الحاسبة المبلغ الخاضع للضريبة بالدولار، والنسبة المئوية الخاضعة للضريبة من مزاياك، ودخلك الافتراضي (المجمّع).

شرح المعادلة

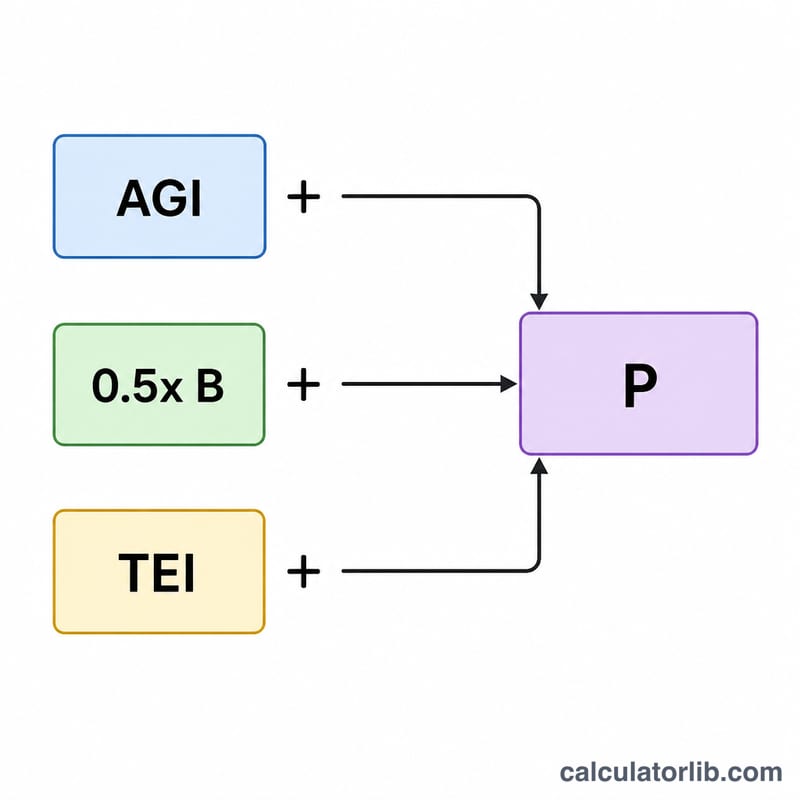

أولاً، الدخل الافتراضي = الدخل الآخر + الفوائد المعفاة من الضريبة + نصف قيمة مزاياك. فإذا كان الدخل الافتراضي أقل من الحد الأدنى، فلن يخضع أي جزء من مزاياك للضريبة. وبين الحد الأدنى والحد الأعلى، يصبح ما يصل إلى 50% من المزايا خاضعاً للضريبة. أما إذا تجاوز الدخل الحد الأعلى، فترتفع النسبة إلى حد أقصى يبلغ 85% من المزايا، وتُحسب على أنها 85% من المبلغ الزائد عن الحد الأعلى، مضافاً إليها القيمة الأصغر بين 50% من الفارق بين الحدين أو 50% من المزايا — على ألا تتجاوز النتيجة 85% من إجمالي المزايا.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن شخصاً يقدّم إقراره منفرداً ويتلقى مزايا قدرها 20,000 دولار، ولديه دخل آخر بقيمة 40,000 دولار دون أي فوائد معفاة من الضريبة. عندها يكون الدخل الافتراضي \(= 40{,}000 + 0 + 10{,}000 = 50{,}000\) دولار، وهو أعلى من الحد الأعلى البالغ 34,000 دولار. المبلغ الزائد \(= 50{,}000 - 34{,}000 = 16{,}000\) دولار، إذن \(0.85 \times 16{,}000 = 13{,}600\) دولار. نضيف القيمة الأصغر بين \(0.5 \times (34{,}000 - 25{,}000) = 4{,}500\) دولار أو \(0.5 \times 20{,}000 = 10{,}000\) دولار، أي 4,500 دولار. فيكون المبلغ المبدئي \(= 18{,}100\) دولار، لكن الحد الأقصى عند 85% \(= 0.85 \times 20{,}000 = 17{,}000\) دولار، وبذلك تكون المزايا الخاضعة للضريبة = 17,000 دولار (85%).

الأسئلة الشائعة

هل 85% هي أقصى نسبة يمكن أن تخضع للضريبة؟ نعم — لا تخضع أكثر من 85% من مزايا الضمان الاجتماعي لضريبة الدخل الفيدرالية على الإطلاق.

هل تشمل هذه الحاسبة ضرائب الولايات؟ لا. هناك عدد قليل من الولايات تفرض ضريبة منفصلة على المزايا، أما هذه الأداة فتغطي الحساب الفيدرالي فقط.

ما الذي يُحتسب ضمن "الدخل الآخر"؟ هو في جوهره إجمالي دخلك المعدّل (AGI) قبل إضافة الضمان الاجتماعي: الأجور والدخل من العمل الحر والمعاشات والتوزيعات الخاضعة للضريبة من حسابات IRA/401(k) والفوائد والأرباح الموزعة والأرباح الرأسمالية.