ما هي حاسبة ضريبة الهبات الأمريكية؟

هذه الأداة تخص ضريبة الهبات الفيدرالية في الولايات المتحدة فقط. فهي تقدّر مقدار ضريبة الهبات الفيدرالية (إن وُجدت) التي قد يدفعها الواهب بعد تطبيق الإعفاء السنوي للهبات والإعفاء الموحّد مدى الحياة. تعكس القيم الافتراضية أرقام عام 2025 (إعفاء سنوي قدره 19,000 دولار لكل مستفيد، وإعفاء مدى الحياة قدره 13.99 مليون دولار، ومعدل أعلى 40%)، ويمكنك تعديلها لتناسب سنوات ضريبية أخرى أو حالات الهبات السابقة. تجدر الإشارة إلى أن هذه الأداة تعطي تقديرًا فقط وليست استشارة ضريبية — فالأفضل الرجوع إلى محاسب قانوني (CPA) أو إلى مصلحة الضرائب الأمريكية (IRS) عند تقديم الإقرار (النموذج 709). وإذا كنت مقيمًا خارج الولايات المتحدة، تذكّر أن قواعد الهبات في بلدك قد تختلف تمامًا.

طريقة الاستخدام

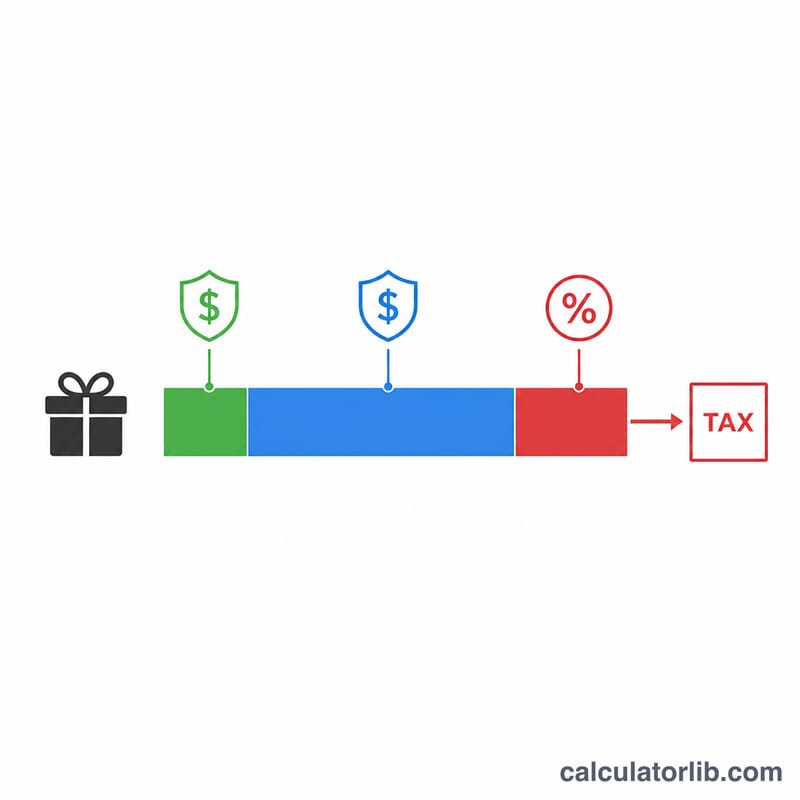

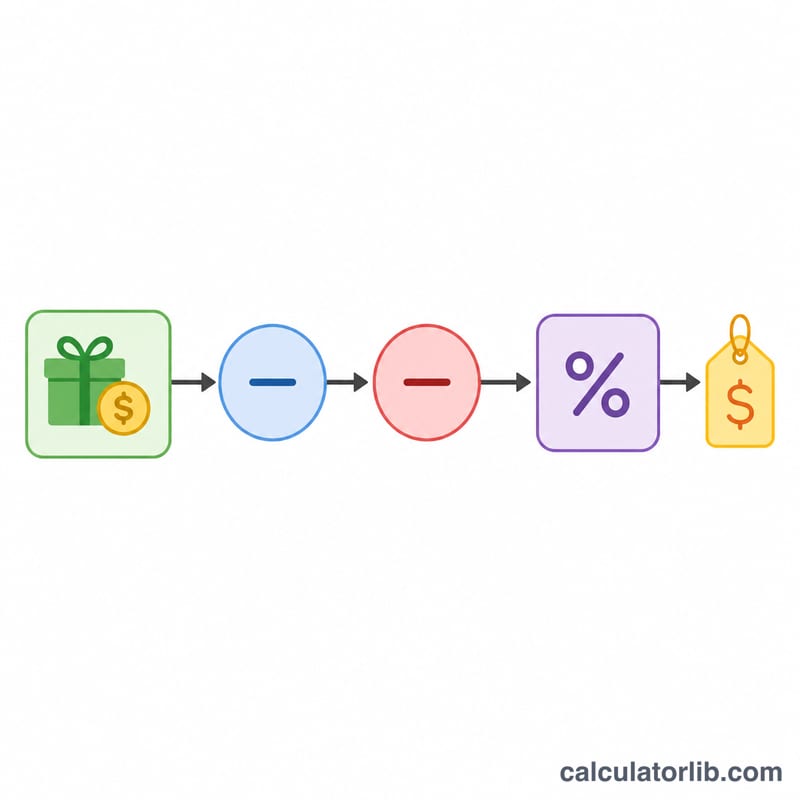

أدخل قيمة الهبة، والإعفاء السنوي المطبّق على ذلك المستفيد، وأي هبات خاضعة للضريبة استخدمتها سابقًا مدى الحياة (والتي تقلّل من إعفائك المتبقي)، وقيمة الإعفاء مدى الحياة، والمعدل الضريبي الأعلى. تقوم الحاسبة أولًا بخصم الإعفاء السنوي، ثم تطبّق ما تبقى لديك من الإعفاء مدى الحياة، ولا تفرض الضريبة إلا على ما يتجاوز ذلك.

شرح المعادلة

أولًا، الهبة الخاضعة للضريبة تساوي قيمة الهبة ناقص الإعفاء السنوي (ولا تقل أبدًا عن الصفر). بعد ذلك، إعفاؤك المتبقي مدى الحياة يساوي إجمالي الإعفاء ناقص الهبات السابقة التي استُخدمت منه. يُطبَّق الأصغر بين الهبة الخاضعة للضريبة والإعفاء المتبقي، فيحمي ذلك الجزء من الضريبة. أما ما يتبقى من الهبة الخاضعة للضريبة فيُضرب في المعدل الضريبي.

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أنك وهبت 50,000 دولار لشخص واحد، والإعفاء السنوي 19,000 دولار، ولم تستخدم أي مبلغ (0 دولار) من إعفاء قدره 13,990,000 دولار مدى الحياة، والمعدل 40%. الهبة الخاضعة للضريبة \(= 50{,}000 - 19{,}000 = 31{,}000\) دولار. وبما أن مبلغ 31,000 دولار مغطّى بالكامل بالإعفاء المتاح، فإن الإعفاء المطبّق هو 31,000 دولار، والمبلغ الخاضع فعليًا للضريبة هو 0 دولار، والضريبة المستحقة تساوي 0 دولار — مع أنه عادةً ما يبقى تقديم النموذج 709 مطلوبًا للإبلاغ عن الهبة.

الأسئلة الشائعة

هل يدفع المستفيد الضريبة؟ لا. ضريبة الهبات الأمريكية تقع عمومًا على عاتق الواهب.

ما هو الإعفاء السنوي؟ هو مبلغ يمكنك منحه لكل مستفيد كل عام دون أي تبعات لضريبة الهبات، وعادةً دون الحاجة إلى الإبلاغ عنه.

متى تُستحق الضريبة فعليًا؟ فقط بعد أن تستنفد هباتك التراكمية الخاضعة للضريبة إعفاءك مدى الحياة، عندها تُفرض الضريبة على الهبات التي تتجاوزه بمعدل يصل إلى 40%.