ما هو خصم دخل الأعمال المؤهل (QBI)؟

تنطبق هذه الحاسبة على ضريبة الدخل الفيدرالية في الولايات المتحدة بموجب المادة 199A من قانون الإيرادات الداخلية الأمريكي. يتيح خصم دخل الأعمال المؤهل (QBI) لأصحاب المنشآت ذات الدخل المُمرَّر — أي المنشآت الفردية، والشراكات، وشركات S، والكثير من الشركات ذات المسؤولية المحدودة (LLC) — أن يخصموا ما يصل إلى 20% من دخل أعمالهم المؤهل. تحسب هذه الأداة الصيغة المبسطة من الخصم، فهي لا تطبّق التخفيض التدريجي الخاص بالمهن الخدمية المحددة (SSTB)، ولا قيود أجور النموذج W-2 أو الأساس غير المعدَّل التي تسري عند تجاوز حدود الدخل. لذلك اعتبر النتيجة تقديرًا مناسبًا لمن يقع دخلهم تحت تلك الحدود. ملاحظة: هذا الخصم أمريكي بحت، وقد تختلف قواعد ضريبة الأعمال في بلدك تمامًا، فاستعن بمختص محلي إن كنت خارج الولايات المتحدة.

طريقة الاستخدام

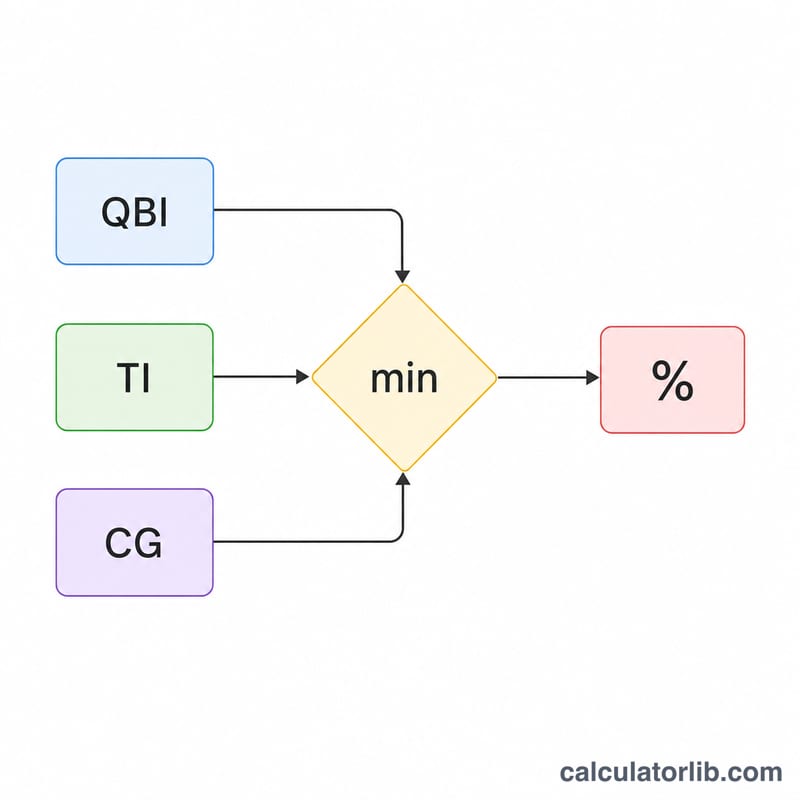

أدخل دخل أعمالك المؤهل، ثم دخلك الخاضع للضريبة قبل تطبيق خصم QBI، وأخيرًا صافي أرباح رأس المال (والذي يشمل هنا أرباح الأسهم المؤهلة). تعرض الحاسبة الأصغر من القيمتين الناتجتين، وهو خصمك التقديري.

شرح المعادلة

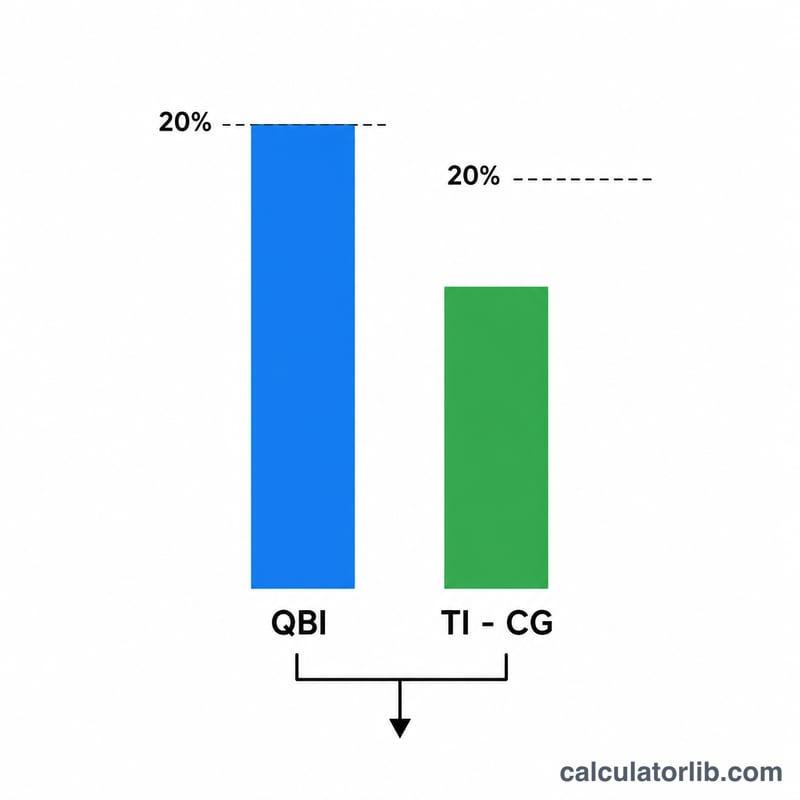

يساوي الخصم القيمة الأصغر من مبلغين: (1) 20% من دخل أعمالك المؤهل QBI، و(2) 20% من دخلك الخاضع للضريبة بعد طرح صافي أرباح رأس المال. ويمثّل البند الثاني سقفًا عامًا يمنع تجاوز الخصم لنسبة 20% من دخلك الاعتيادي الخاضع للضريبة. ويُطرح صافي أرباح رأس المال لأن هذا الدخل يخضع أصلًا لمعدلات ضريبية تفضيلية ولا يُعدّ مؤهلًا.

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

مثال تطبيقي

لنفترض أن دخل الأعمال المؤهل QBI يبلغ 100,000 دولار، والدخل الخاضع للضريبة 120,000 دولار، وصافي أرباح رأس المال 10,000 دولار. عندئذٍ يكون مكوّن QBI: \(0.20 \times 100{,}000 = 20{,}000\) دولار. أما حد الدخل فهو: \(0.20 \times (120{,}000 - 10{,}000) = 22{,}000\) دولار. والخصم هو الأصغر بينهما، أي 20,000 دولار.

الأسئلة الشائعة

ما الذي يُحتسب ضمن صافي أرباح رأس المال؟ لأغراض حد QBI، يعني صافي أرباح رأس المال طويلة الأجل بعد خصم صافي خسائر رأس المال قصيرة الأجل، مضافًا إليها أرباح الأسهم المؤهلة.

هل تعالج هذه الأداة حدود الدخل المرتفع؟ لا. فعند تجاوز حد الدخل السنوي الخاضع للضريبة، تسري قيود أجور النموذج W-2 وقيود الممتلكات المؤهلة والتخفيض التدريجي للمهن الخدمية (SSTB)؛ أما هذه الأداة فتغطّي الحالة الأساسية فقط.

هل يمكن أن يكون الخصم صفرًا؟ نعم — إذا كان الدخل الخاضع للضريبة بعد طرح صافي أرباح رأس المال صفرًا أو سالبًا، فإن حد الدخل يصبح 0 دولار، ويصبح الخصم صفرًا كذلك.