QBI控除とは?

この計算ツールは、米国の連邦所得税における内国歳入法第199A条(IRC Section 199A)に対応しています。適格事業所得(QBI:Qualified Business Income)控除とは、パススルー事業(個人事業主、パートナーシップ、S法人、そして多くのLLC)のオーナーが、適格事業所得の最大20%を所得から差し引ける制度です。これは米国特有の税制であり、日本の所得控除制度には直接対応するものはありません。なお、本ツールが算出するのは控除額の簡易版です。所得が一定のしきい値を超えた場合に適用される、特定サービス事業(SSTB)の段階的縮小や、W-2賃金・未調整取得価額(UBIA)に基づく上限は反映していません。そのため、しきい値を下回る納税者向けの概算値としてご利用ください。

使い方

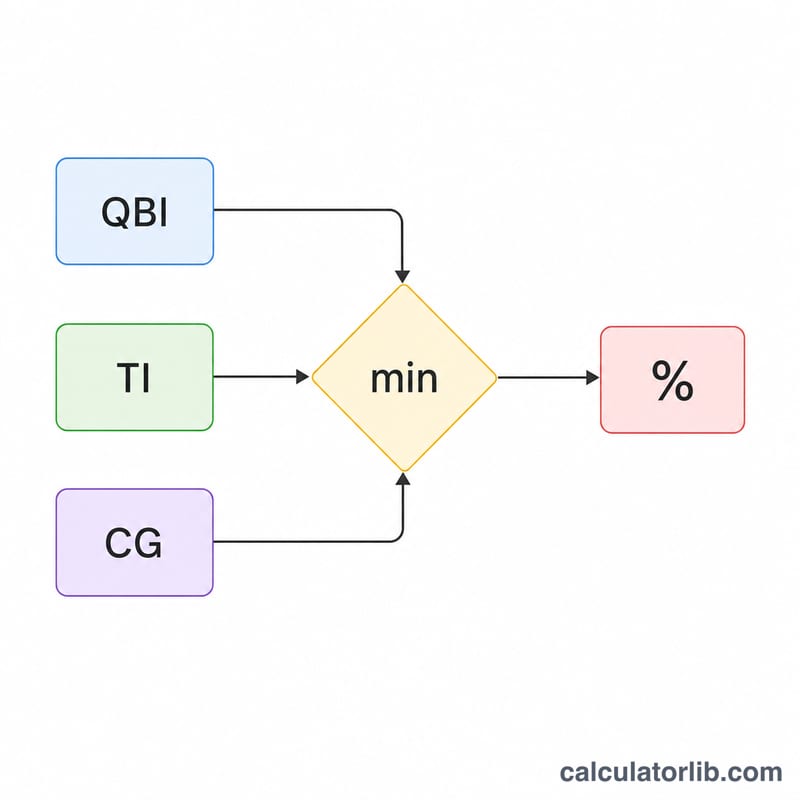

適格事業所得(QBI)、QBI控除前の課税所得、そして純キャピタルゲイン(本制度では適格配当を含みます)を入力してください。計算ツールは2つの上限額のうち小さい方を返し、それが概算の控除額となります。

計算式の解説

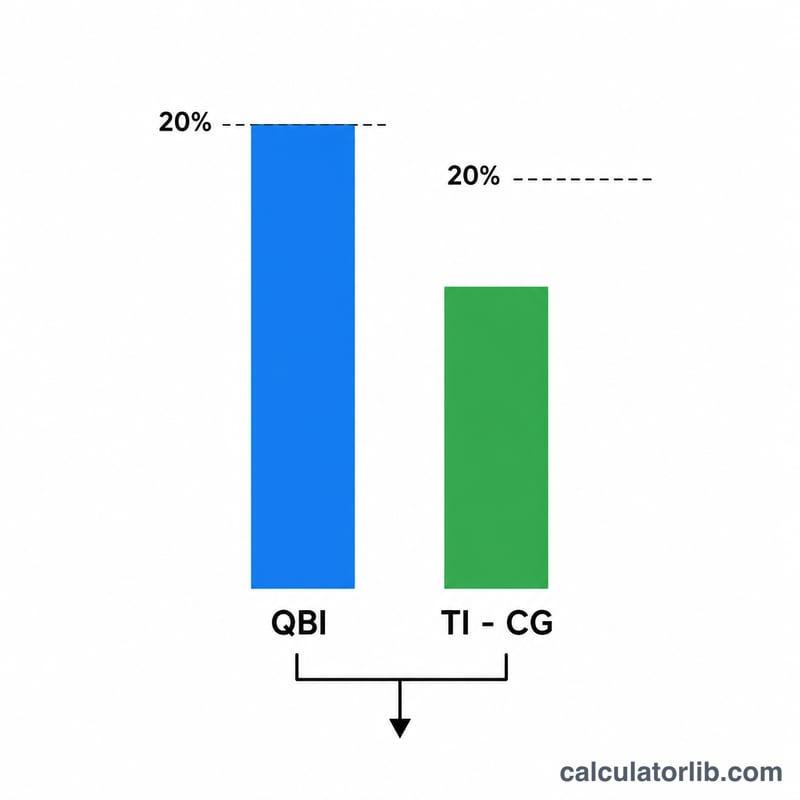

控除額は、次の2つの金額のうち小さい方になります。(1) QBIの20%、(2) 課税所得から純キャピタルゲインを差し引いた額の20%。2番目の項目は全体の上限として機能し、控除額が通常の課税所得の20%を超えないようにする役割があります。純キャピタルゲインを差し引くのは、その所得がすでに優遇税率で課税されており、控除の対象外となるためです。

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

計算例

QBIが$100,000、課税所得が$120,000、純キャピタルゲインが$10,000だとします。QBI部分は \(0.20 \times \$100{,}000 = \$20{,}000\) です。所得上限は \(0.20 \times (\$120{,}000 - \$10{,}000) = \$22{,}000\) となります。控除額は小さい方の $20,000 です。

よくある質問(FAQ)

純キャピタルゲインには何が含まれますか? QBIの上限計算においては、純長期キャピタルゲインから純短期キャピタルロスを差し引いた額に、適格配当を加えたものを指します。

高所得者向けの上限規定にも対応していますか? いいえ。課税所得が年間のしきい値を超えると、W-2賃金の上限、適格資産の上限、SSTBの段階的縮小などが適用されますが、本ツールは基本的なケースのみを対象としています。

控除額がゼロになることはありますか? はい。課税所得から純キャピタルゲインを差し引いた額がゼロまたはマイナスの場合、所得上限は$0となり、控除額もゼロになります。