Qu'est-ce que la déduction QBI ?

Ce calculateur s'applique à l'impôt fédéral sur le revenu des États-Unis, en vertu de la section 199A de l'Internal Revenue Code (code fiscal américain). La déduction sur le revenu d'entreprise qualifié, ou QBI (Qualified Business Income), permet aux propriétaires éligibles de structures dites « pass-through » — entreprises individuelles, partnerships, S corporations et de nombreuses LLC — de déduire jusqu'à 20 % de leur revenu d'entreprise qualifié. Cet outil calcule la version simplifiée de la déduction. Il n'applique pas la réduction progressive propre aux activités de services spécifiées (SSTB), ni les plafonds liés aux salaires W-2 ou à la valeur non amortie des biens, qui interviennent au-delà de certains seuils de revenu. Considérez donc le résultat comme une estimation valable pour les contribuables situés sous ces seuils. À noter : il s'agit d'un dispositif strictement américain, sans équivalent direct dans le système fiscal français.

Comment l'utiliser

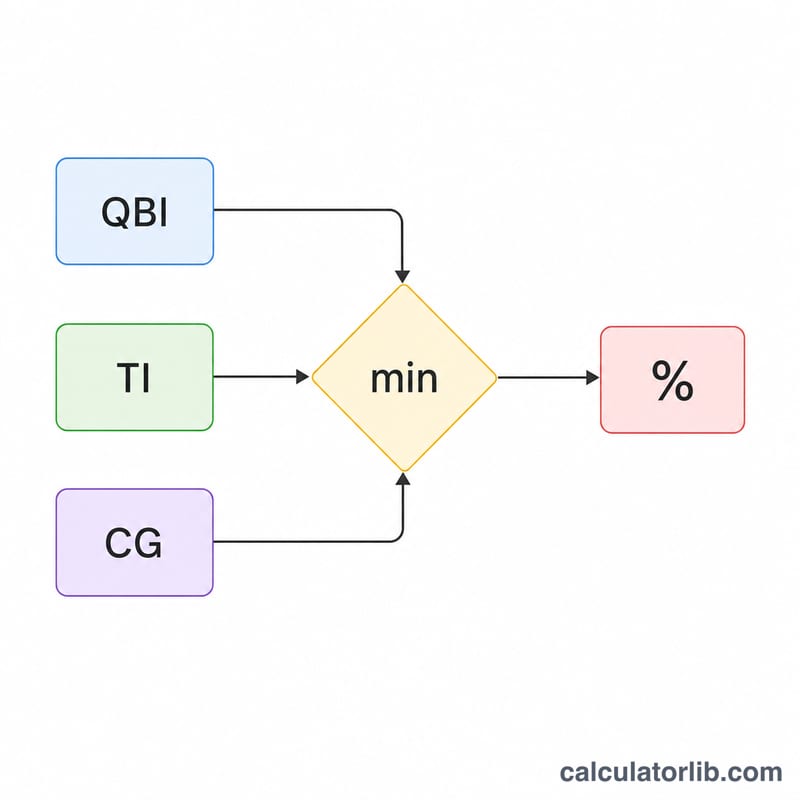

Saisissez votre revenu d'entreprise qualifié, votre revenu imposable avant déduction QBI, ainsi que vos plus-values nettes (qui, dans ce cadre, incluent les dividendes qualifiés). Le calculateur retient la plus faible des deux limites : c'est le montant estimé de votre déduction.

La formule expliquée

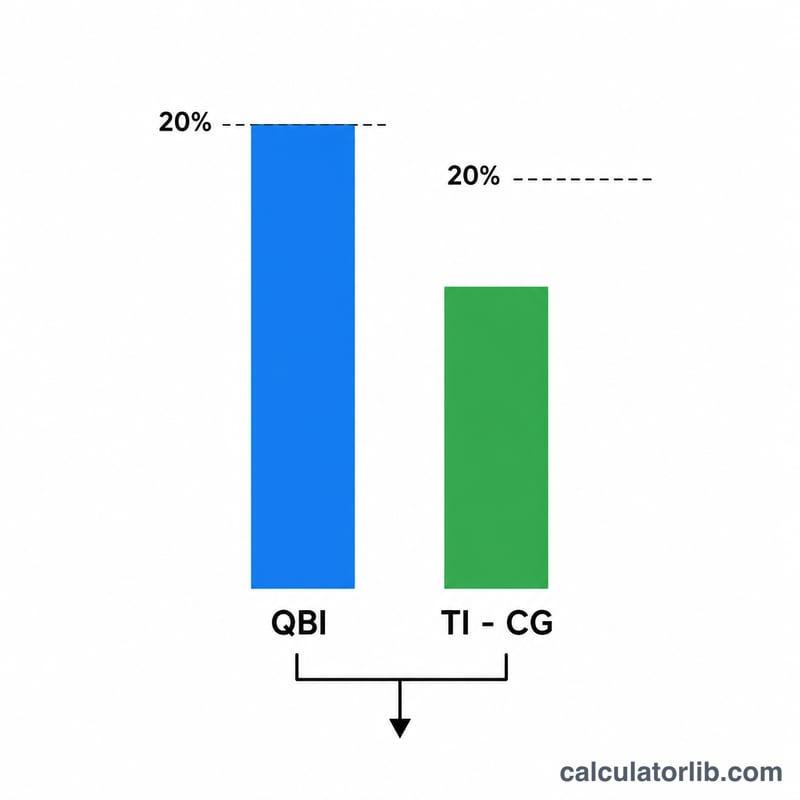

La déduction correspond au plus petit des deux montants suivants : (1) 20 % de votre QBI, et (2) 20 % de votre revenu imposable diminué des plus-values nettes. Ce second terme agit comme un plafond global, empêchant la déduction de dépasser 20 % de votre revenu imposable ordinaire. Les plus-values nettes sont retranchées car ce revenu est déjà imposé à des taux préférentiels et n'ouvre pas droit à la déduction.

$$\text{D\'eduction QBI} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Revenu Imposable} - \text{Plus-values Nettes}\right)\right)$$

Exemple chiffré

Supposons un QBI de 100 000 $, un revenu imposable de 120 000 $ et des plus-values nettes de 10 000 $. La composante QBI s'élève à \(0{,}20 \times 100\,000\,\$ = 20\,000\,\$\). La limite liée au revenu vaut \(0{,}20 \times (120\,000\,\$ - 10\,000\,\$) = 22\,000\,\$\). La déduction est le plus petit des deux, soit 20 000 $.

Questions fréquentes

Qu'entend-on par plus-values nettes ? Pour le plafond QBI, il s'agit de la plus-value nette à long terme excédant la moins-value nette à court terme, augmentée des dividendes qualifiés.

Cet outil gère-t-il les plafonds pour hauts revenus ? Non. Au-delà du seuil annuel de revenu imposable, des plafonds liés aux salaires W-2, à la valeur des biens éligibles et la réduction progressive des SSTB s'appliquent ; cet outil ne traite que le cas de base.

La déduction peut-elle être nulle ? Oui — si le revenu imposable moins les plus-values nettes est nul ou négatif, la limite liée au revenu est de 0 $, et la déduction également.