À quoi sert ce calculateur

Cet outil s'adresse aux travailleurs indépendants des États-Unis qui perçoivent des revenus déclarés via le formulaire 1099 (freelances, prestataires, travailleurs de la gig economy, entrepreneurs individuels). Il estime votre taxe d'auto-emploi (SE tax), votre impôt fédéral sur le revenu et l'acompte trimestriel à verser à l'IRS (l'administration fiscale américaine). Les calculs reposent sur le barème standard de la SE tax : 15,3 % au total (Social Security et Medicare réunis) appliqués à 92,35 % du bénéfice net. Attention : il s'agit d'une simple estimation de planification. L'outil ne tient pas compte du plafond de revenus de la Social Security, de la Medicare tax additionnelle, des impôts d'État, des crédits d'impôt ni de la déduction QBI. Si vous êtes en France ou dans un autre pays, sachez que ce dispositif est propre au système américain et que vos règles locales (URSSAF, régime micro-entrepreneur, etc.) diffèrent.

Comment l'utiliser

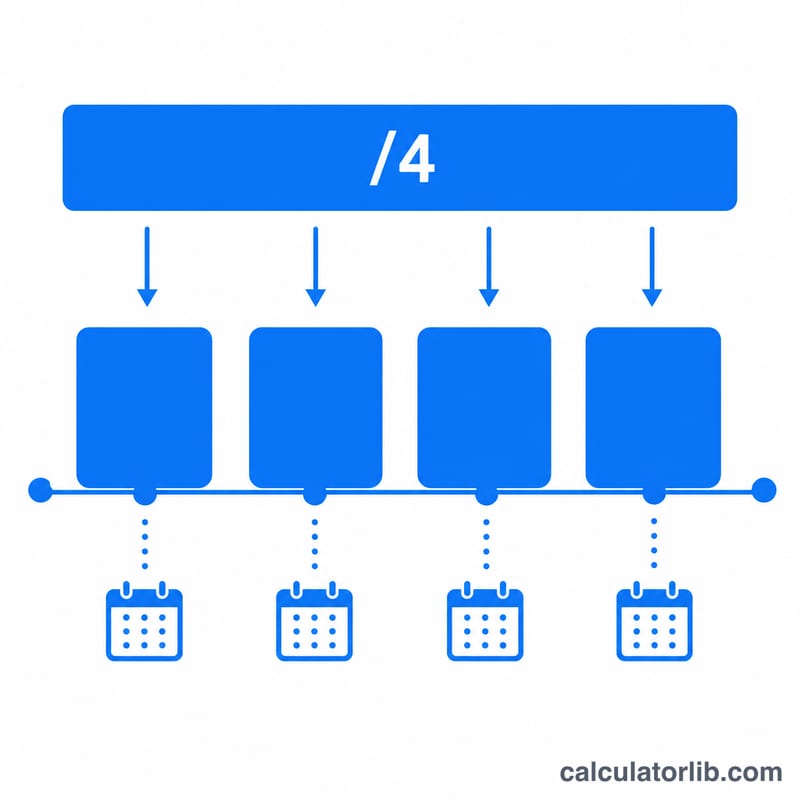

Saisissez votre bénéfice net annuel d'activité indépendante (chiffre d'affaires diminué des charges professionnelles). Indiquez ensuite un taux d'imposition estimé — votre taux fédéral effectif, souvent compris entre 10 et 24 % selon votre tranche et votre situation déclarative. Vous pouvez éventuellement ajouter d'autres déductions (comme la standard deduction ou des cotisations retraite) qui réduisent la base imposable. Le calculateur affiche votre impôt total et le répartit en quatre acomptes trimestriels égaux.

La formule expliquée

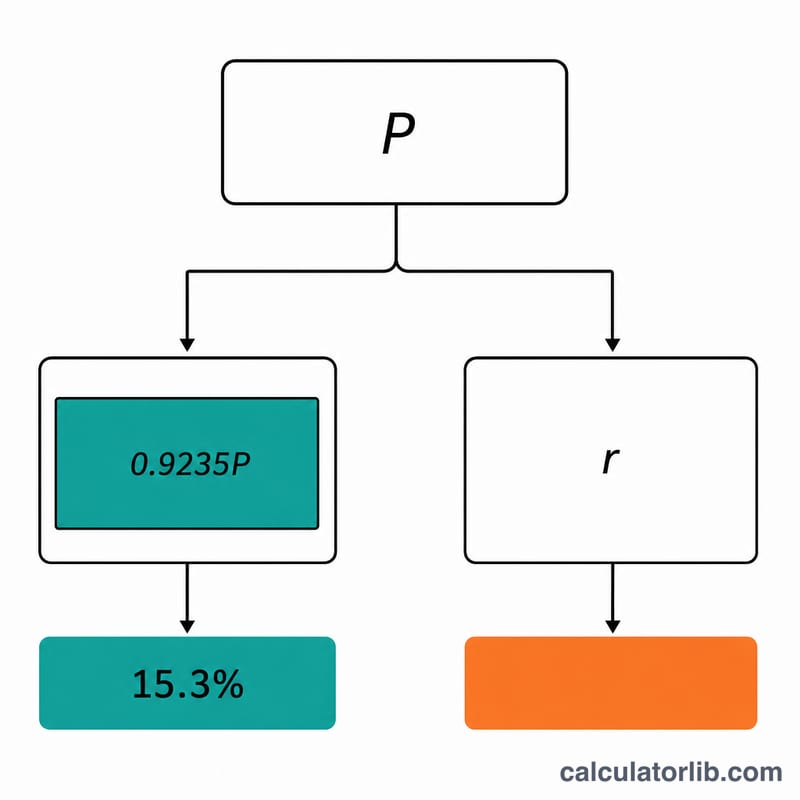

L'IRS n'impose que 92,35 % du bénéfice net au titre de la SE tax :

$$\text{taxe d'auto-emploi} = 0{,}9235 \times \text{bénéfice} \times 0{,}153$$Vous pouvez déduire la moitié de cette taxe avant de calculer l'impôt sur le revenu. Ce dernier s'applique alors à \((\text{bénéfice net} - \text{moitié de la SE tax} - \text{autres déductions})\) à votre taux choisi. Impôt total = SE tax + impôt sur le revenu, et le montant trimestriel correspond à ce total ÷ 4.

Exemple chiffré

Imaginons un bénéfice net de 60 000 $, un taux d'imposition de 12 % et aucune déduction supplémentaire. Base de la SE tax :

$$0{,}9235 \times 60\,000 = 55\,410 \text{ \$}$$SE tax :

$$55\,410 \times 0{,}153 = 8\,477{,}73 \text{ \$}$$Moitié de la SE tax = \(4\,238{,}865 \text{ \$}\). Revenu imposable :

$$60\,000 - 4\,238{,}865 = 55\,761{,}135 \text{ \$}$$imposé à 12 % :

$$55\,761{,}135 \times 0{,}12 = 6\,691{,}34 \text{ \$}$$Impôt total \(\approx 15\,169{,}07 \text{ \$}\), soit environ \(3\,792{,}27 \text{ \$}\) par acompte trimestriel.

Questions fréquentes

Quand les acomptes trimestriels sont-ils dus ? En règle générale les 15 avril, 15 juin, 15 septembre et 15 janvier de l'année suivante.

Pourquoi la SE tax est-elle de 15,3 % ? Elle additionne les 12,4 % de Social Security et les 2,9 % de Medicare, normalement partagés entre l'employeur et le salarié. En tant qu'indépendant, vous réglez les deux parts.

Est-ce un calcul exact ? Non. C'est une estimation rapide. Pour votre déclaration, consultez un fiscaliste et le formulaire 1040-ES de l'IRS.