Qué hace esta calculadora

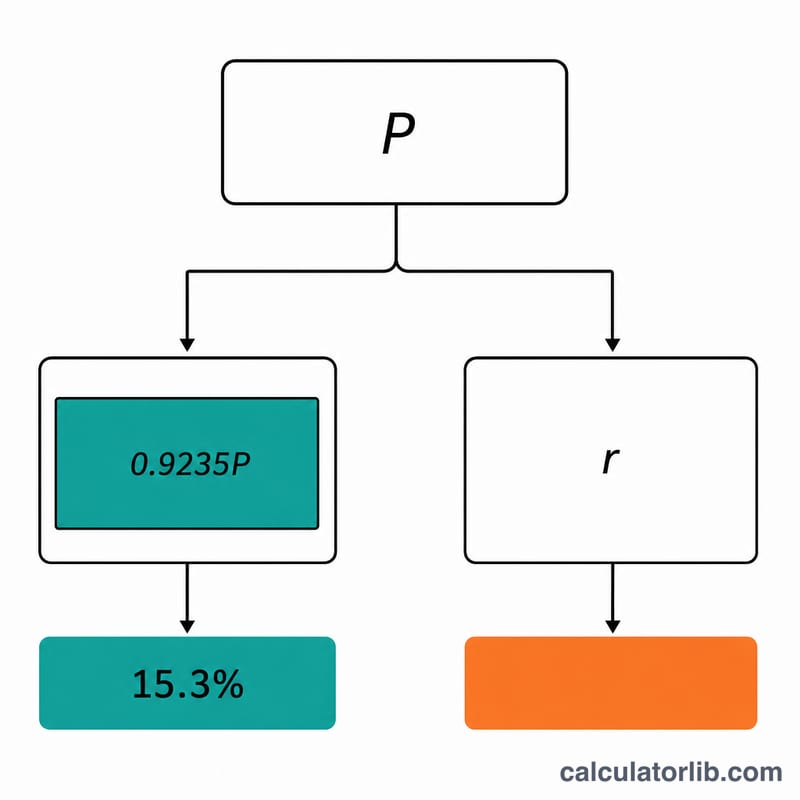

Esta herramienta está pensada para los contribuyentes autónomos de Estados Unidos que reciben ingresos por formulario 1099 (freelancers, contratistas, trabajadores de la economía gig y empresarios individuales). Calcula una estimación del impuesto sobre el trabajo por cuenta propia (SE tax), del impuesto federal sobre la renta y del pago trimestral estimado que debes enviar al IRS. Las cifras siguen la estructura estándar del SE tax (15,3 % combinado de Seguridad Social y Medicare sobre el 92,35 % del beneficio neto). Ten en cuenta que es solo una estimación de planificación: no contempla el tope salarial de la Seguridad Social, el Medicare adicional, los impuestos estatales, los créditos fiscales ni la deducción QBI. Si tributas en otro país, recuerda que las reglas para autónomos son distintas a las de EE. UU.

Cómo usarla

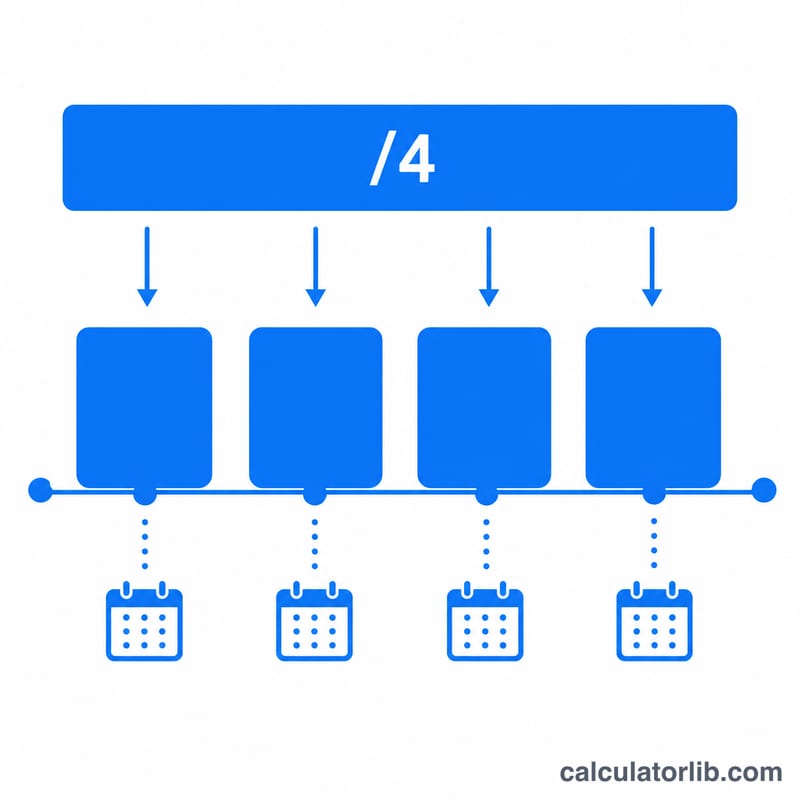

Introduce tu beneficio neto anual estimado como autónomo (ingresos menos gastos del negocio). Indica un tipo del impuesto sobre la renta estimado: tu tasa federal efectiva, que suele oscilar entre el 10 % y el 24 % según el tramo y tu situación de declaración. De forma opcional, puedes añadir otras deducciones (como la deducción estándar o aportaciones a planes de jubilación) que reducen la base imponible. La calculadora te devuelve el impuesto total y lo reparte en cuatro pagos trimestrales iguales.

La fórmula explicada

El IRS solo grava el 92,35 % del beneficio neto a efectos del SE tax, por lo que \(\text{SE tax} = 0{,}9235 \times \text{beneficio} \times 0{,}153\). Puedes deducir la mitad de ese SE tax antes de calcular el impuesto sobre la renta. Después, el impuesto sobre la renta se aplica a (beneficio neto − mitad del SE tax − otras deducciones) con el tipo que hayas elegido. El impuesto total = SE tax + impuesto sobre la renta, y el importe trimestral es ese total ÷ 4.

$$\begin{gathered} Q = \dfrac{T_{SE} + T_{inc}}{4} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Supongamos un beneficio neto de 60.000 $ con un tipo del 12 % en el impuesto sobre la renta y sin deducciones adicionales. Base del SE tax:

$$0{,}9235 \times 60{.}000 = 55{.}410 \text{ \$}$$SE tax:

$$55{.}410 \times 0{,}153 = 8{.}477{,}73 \text{ \$}$$La mitad del SE tax:

$$\dfrac{8{.}477{,}73}{2} = 4{.}238{,}865 \text{ \$}$$Base del impuesto sobre la renta:

$$60{.}000 - 4{.}238{,}865 = 55{.}761{,}135 \text{ \$}$$gravada al 12 %:

$$55{.}761{,}135 \times 0{,}12 = 6{.}691{,}34 \text{ \$}$$Impuesto total:

$$8{.}477{,}73 + 6{.}691{,}34 \approx 15{.}169{,}07 \text{ \$}$$así que cada pago trimestral ronda los:

$$\dfrac{15{.}169{,}07}{4} \approx 3{.}792{,}27 \text{ \$}$$

Preguntas frecuentes

¿Cuándo vencen los impuestos trimestrales? Por lo general, el 15 de abril, el 15 de junio, el 15 de septiembre y el 15 de enero del año siguiente.

¿Por qué el SE tax es del 15,3 %? Porque combina el 12,4 % de la Seguridad Social y el 2,9 % de Medicare que normalmente se reparten entre empleador y empleado; como autónomo, pagas las dos mitades.

¿Es un cálculo exacto? No. Es una estimación rápida. Consulta con un asesor fiscal y revisa el formulario 1040-ES del IRS para presentar tu declaración.