Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, 1099 geliri elde eden Amerika Birleşik Devletleri serbest meslek mükellefleri için tasarlanmıştır (freelancer'lar, sözleşmeli çalışanlar, gig ekonomisi çalışanları, şahıs işletmesi sahipleri). Serbest meslek vergisi (SE tax), federal gelir vergisi ve IRS'ye göndermeniz gereken üç aylık tahmini ödeme tutarını hesaplar. Hesaplamalar standart SE vergi yapısını esas alır (net kârın %92,35'i üzerinden, Sosyal Güvenlik ve Medicare'i birleştiren toplam %15,3). Bu yalnızca bir planlama tahminidir; Sosyal Güvenlik ücret tavanını, ek Medicare vergisini, eyalet vergilerini, vergi kredilerini veya QBI indirimini hesaba katmaz. Türkiye'deki serbest meslek vergilendirmesinden tamamen farklı bir sistem olduğunu unutmayın; bu araç yalnızca ABD'de 1099 geliri olanlar içindir.

Nasıl Kullanılır?

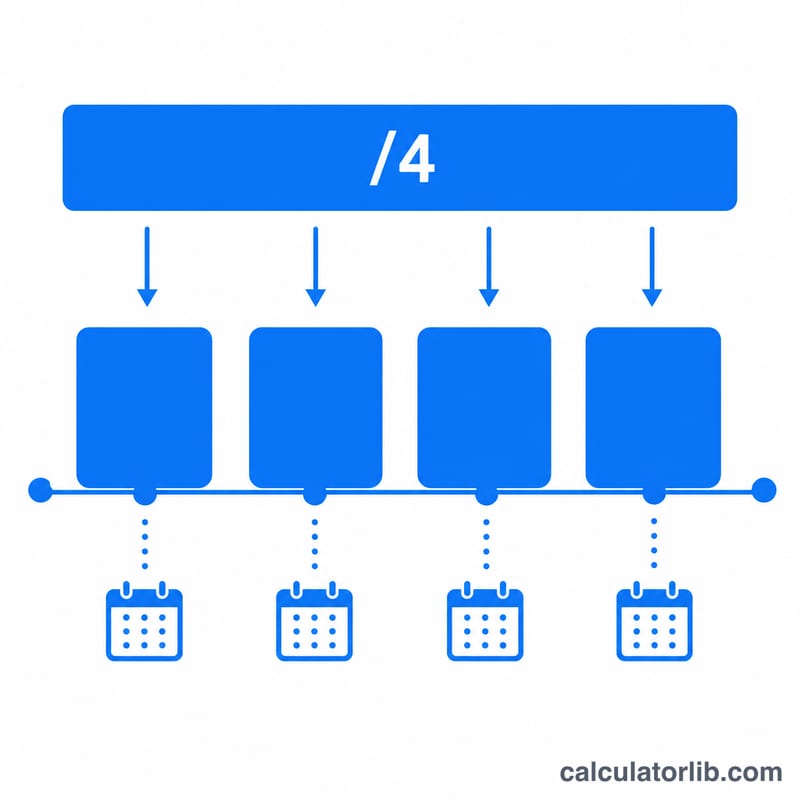

Beklenen yıllık net serbest meslek kârınızı (gelir eksi işletme giderleri) girin. Tahmini bir gelir vergisi oranı belirtin — bu, vergi dilimine ve beyan durumuna göre genellikle %10–24 arasında değişen efektif federal oranınızdır. İsteğe bağlı olarak, vergiye tabi geliri azaltan diğer indirimleri (standart indirim veya emeklilik katkıları gibi) ekleyebilirsiniz. Hesaplayıcı toplam verginizi gösterir ve bunu dört eşit üç aylık ödemeye böler.

Formül Açıklaması

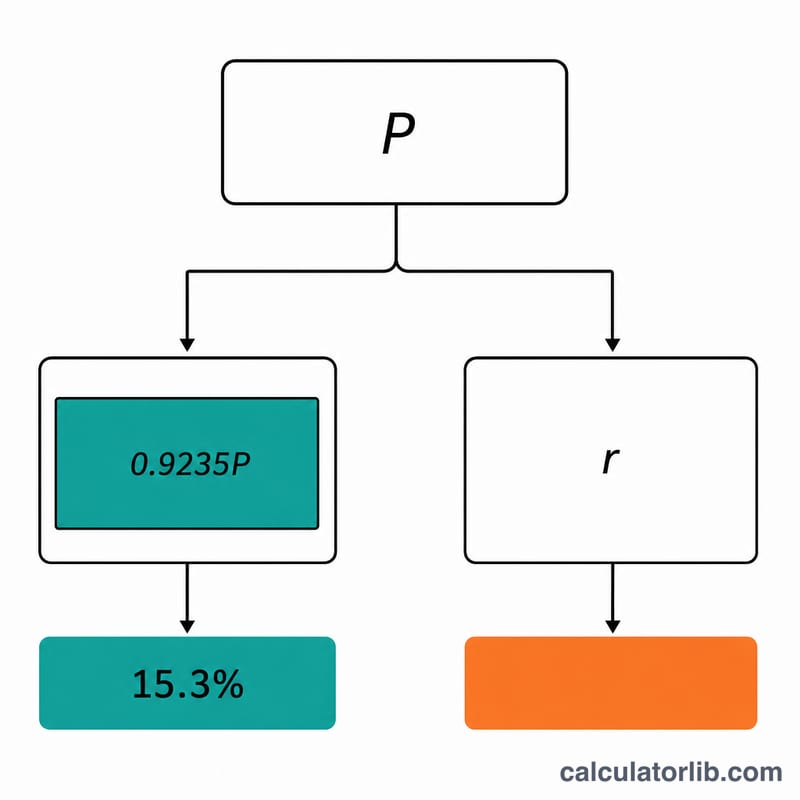

IRS, SE vergisi için net kârın yalnızca %92,35'ini vergilendirir; yani SE vergisi = \(0{,}9235 \times \text{kâr} \times 0{,}153\). Gelir vergisini hesaplamadan önce bu SE vergisinin yarısını indirebilirsiniz. Gelir vergisi ise (net kâr − SE vergisinin yarısı − diğer indirimler) tutarına seçtiğiniz oran üzerinden uygulanır. Toplam vergi = SE vergisi + gelir vergisi olup, üç aylık tutar bu toplamın 4'e bölümüdür.

$$Q = \dfrac{T_{SE} + T_{inc}}{4}$$

$$\text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right.$$

Örnek Hesaplama

Net kârın 60.000 $, gelir vergisi oranının %12 ve ek indirimin olmadığını varsayalım. SE matrahı = \(0{,}9235 \times 60{.}000 = 55{.}410\) $. SE vergisi = \(55{.}410 \times 0{,}153 = 8{.}477{,}73\) $. SE vergisinin yarısı = 4.238,865 $. Vergiye tabi gelir = \(60{.}000 - 4{.}238{,}865 = 55{.}761{,}135\) $, %12 oranıyla = 6.691,34 $. Toplam vergi ≈ 15.169,07 $, dolayısıyla her üç aylık ödeme yaklaşık 3.792,27 $ olur.

Sıkça Sorulan Sorular

Üç aylık vergiler ne zaman ödenir? Genellikle 15 Nisan, 15 Haziran, 15 Eylül ve takip eden yılın 15 Ocak tarihleridir.

SE vergisi neden %15,3? Normalde işveren ve çalışan arasında paylaşılan %12,4 Sosyal Güvenlik ve %2,9 Medicare vergilerini birleştirir — serbest çalışan biri olarak her iki yarıyı da siz ödersiniz.

Bu sonuç kesin mi? Hayır. Hızlı bir tahmindir. Beyan işlemleri için bir vergi danışmanına ve IRS Form 1040-ES'ye başvurun.