RSU Vergi Hesaplayıcı Nedir?

Bu hesaplayıcı Amerika Birleşik Devletleri için geçerlidir. Kısıtlı Hisse Birimleri (Restricted Stock Units — RSU), hak edildikleri anda olağan gelir olarak vergilendirilir. Hisselerin hak ediş tarihindeki gerçeğe uygun piyasa değeri maaşınıza eklenir ve işvereniniz genellikle bu vergiyi kaynağında keser — çoğu zaman hisselerin bir kısmını satarak ("sell to cover" yöntemiyle). Bu araç, ne kadar vergi kesileceğini ve elinizde kalan net değeri tahmin eder. Oranlar varsayılan olarak 2024 IRS federal ek gelir sabit oranı (%22) ve toplam FICA (%7,65) üzerinden gelir, ancak her oranı dilediğiniz gibi değiştirebilirsiniz. Türkiye'de çalışıyorsanız hisse bazlı kazançların vergilendirilmesi farklı kurallara tabidir; bu araç yalnızca ABD vergi sistemini esas alır.

Nasıl Kullanılır?

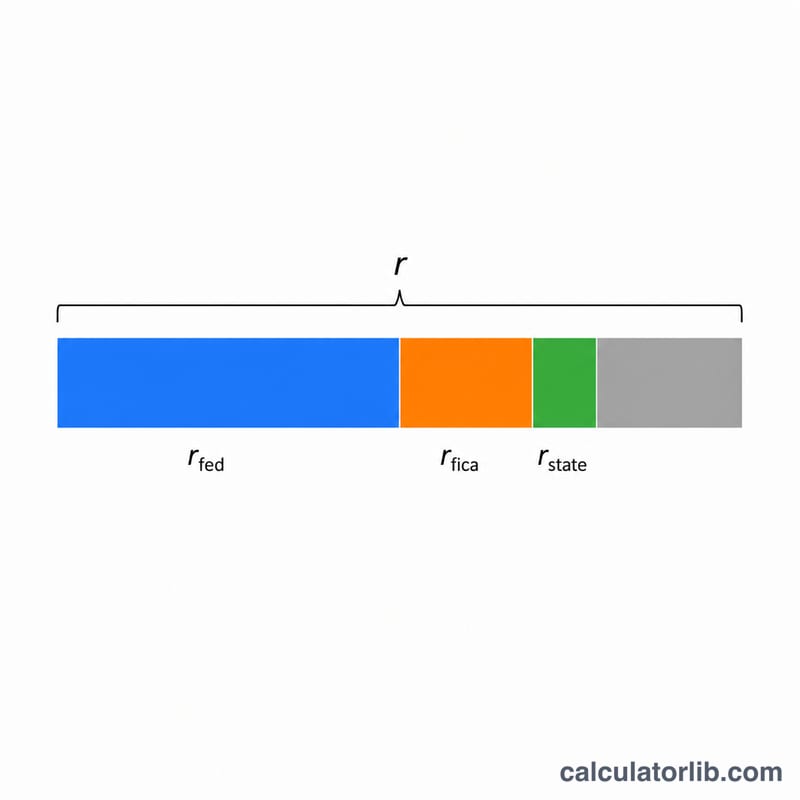

Hak edilen hisse adedini, hak ediş tarihindeki hisse başına gerçeğe uygun piyasa değerini (FMV) ve size uygulanan üç vergi oranını girin: federal ek gelir stopaj oranı, FICA/bordro oranı ve eyalet gelir vergisi oranınız. Hesaplayıcı, brüt hak ediş değerini bu oranların toplamıyla çarparak toplam stopajı tahmin eder ve ardından vergiden sonra elinize geçen net değeri gösterir.

Formül Açıklaması

Hak ediş anındaki brüt değer Hisse Adedi × FMV şeklindedir. Toplam vergi, bu brüt değerin birleşik oranla çarpımıdır; birleşik oran ise federal ek gelir oranı, FICA ve eyalet oranının toplamından oluşur. Net değer ise basitçe brüt değerden verginin çıkarılmasıyla bulunur.

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$

RSU geliri olağan gelir sayıldığı için, sabit %22'lik ek gelir oranıyla yapılan stopaj yüksek gelirli kişilerde eksik kalabilir (oran, 1 milyon doların üzerindeki ek gelirlerde %37'ye çıkar). Bu nedenle nihai vergi tutarınız farklılık gösterebilir.

Örnek Hesaplama

Diyelim ki 1.000 hisse, hisse başına 50 $ FMV ile hak edildi; federal ek gelir oranı %22, FICA %7,65 ve eyalet vergisi %5 olsun. Brüt değer = \(1.000 \times 50\,\$ = 50.000\,\$\). Birleşik oran = \(22\% + 7{,}65\% + 5\% = 34{,}65\%\). Kesilen vergi = \(50.000\,\$ \times 0{,}3465 = 17.325\,\$\). Net değer = \(50.000\,\$ - 17.325\,\$ = 32.675\,\$\).

Sıkça Sorulan Sorular

RSU'lar ne zaman vergilendirilir? Sattığınızda değil, hak edildikleri gün geçerli olan hisse fiyatı üzerinden hak ediş anında vergilendirilir. Daha sonra satış yapmanız ayrı bir sermaye kazancı vergisi doğurabilir.

Stopajım neden çok düşük? Sabit %22'lik federal oran, gerçek marjinal vergi diliminizle örtüşmeyebilir; bu nedenle vergi döneminde ek ödeme yapmanız gerekebilir.

Bu hesaplama sermaye kazancını kapsıyor mu? Hayır. Bu araç yalnızca hak ediş anında kesilen gelir vergisini tahmin eder. Hak edişten sonraki kâr veya zararlar, satış yaptığınızda ayrıca ele alınır.