RSU 세금 계산기란?

이 계산기는 미국 기준입니다. 양도제한조건부주식(RSU, Restricted Stock Units)은 베스팅(권리 확정)되는 시점에 일반 근로소득으로 과세됩니다. 베스팅일의 주식 공정시장가치(FMV)가 급여에 합산되며, 회사는 보통 일부 주식을 매도해("sell to cover" 방식) 세금을 원천징수합니다. 이 도구는 원천징수되는 금액과 최종적으로 남는 순가치가 얼마인지 추정해 줍니다. 세율은 2024년 IRS 연방 보충소득 정액세율(22%)과 FICA 합산(7.65%)을 기본값으로 하지만, 모든 세율을 직접 수정할 수 있습니다. 참고로 한국에는 RSU에 대한 별도의 원천징수 정액세율 제도가 없으며 근로소득세 누진세율로 과세되므로, 이 계산기는 미국에서 RSU를 받는 분들에게 적합합니다.

사용 방법

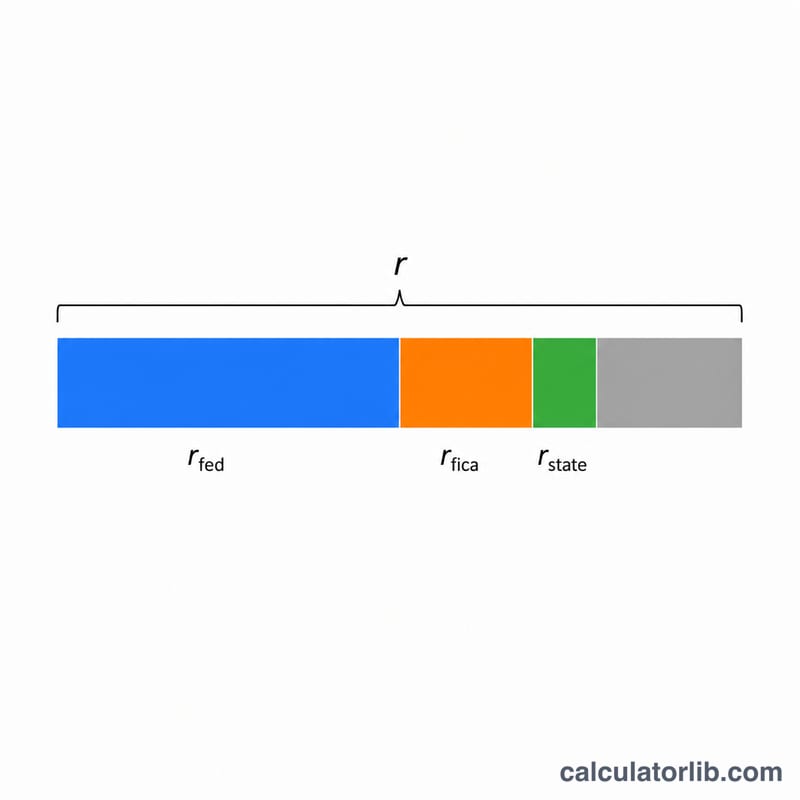

베스팅된 주식 수, 베스팅일 기준 주당 공정시장가치(FMV), 그리고 본인에게 적용되는 세 가지 세율(연방 보충소득 원천징수율, FICA/급여세율, 주 소득세율)을 입력하세요. 계산기는 총 베스팅 가치에 이 세율들의 합계를 곱해 총 원천징수액을 추정하고, 세후 순가치를 보여 줍니다.

계산 공식 설명

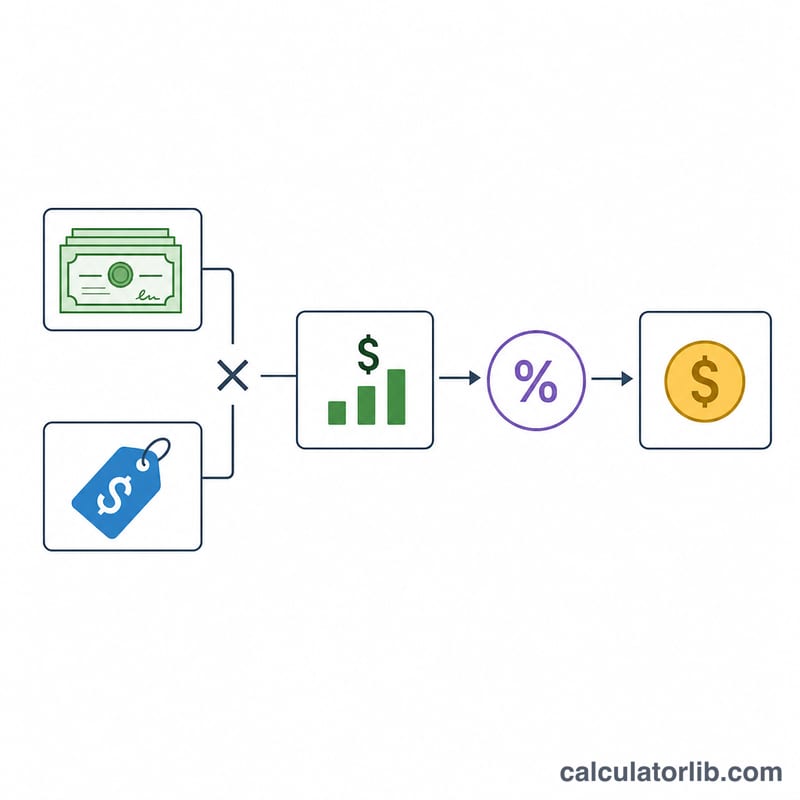

베스팅 시점의 총가치는 주식 수 × FMV입니다. 총 세금은 이 총가치에 합산 세율을 곱한 값이며, 합산 세율은 연방 보충소득세율 + FICA + 주세율입니다. 순가치는 총가치에서 세금을 뺀 금액입니다.

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$

RSU 소득은 일반 소득이기 때문에 22% 정액 보충세율로 원천징수하면 고소득자의 경우 실제보다 적게 징수될 수 있으며(보충 급여가 100만 달러를 초과하면 세율이 37%로 올라갑니다), 따라서 연말 정산 시 최종 세액은 달라질 수 있습니다.

계산 예시

예를 들어 1,000주가 주당 FMV $50에 베스팅되고, 연방 보충세율 22%, FICA 7.65%, 주세 5%가 적용된다고 가정해 봅시다. 총가치 \( = 1{,}000 \times \$50 = \$50{,}000 \). 합산 세율 \( = 22\% + 7.65\% + 5\% = 34.65\% \). 원천징수액 \( = \$50{,}000 \times 0.3465 = \$17{,}325 \). 순가치 \( = \$50{,}000 - \$17{,}325 = \$32{,}675 \).

자주 묻는 질문

RSU는 언제 과세되나요? 베스팅 시점에 그날의 주가를 기준으로 과세됩니다. 주식을 매도할 때가 아닙니다. 이후 매도하면 별도의 양도소득세가 발생할 수 있습니다.

왜 원천징수액이 부족한가요? 22% 정액 연방세율이 본인의 실제 한계세율과 맞지 않을 수 있어, 세금 신고 시 추가로 납부해야 할 수 있습니다.

양도소득세도 포함되나요? 아니요. 이 계산기는 베스팅 시 원천징수되는 소득세만 추정합니다. 베스팅 이후의 손익은 매도할 때 별도로 처리됩니다.