什么是RSU个税计算器?

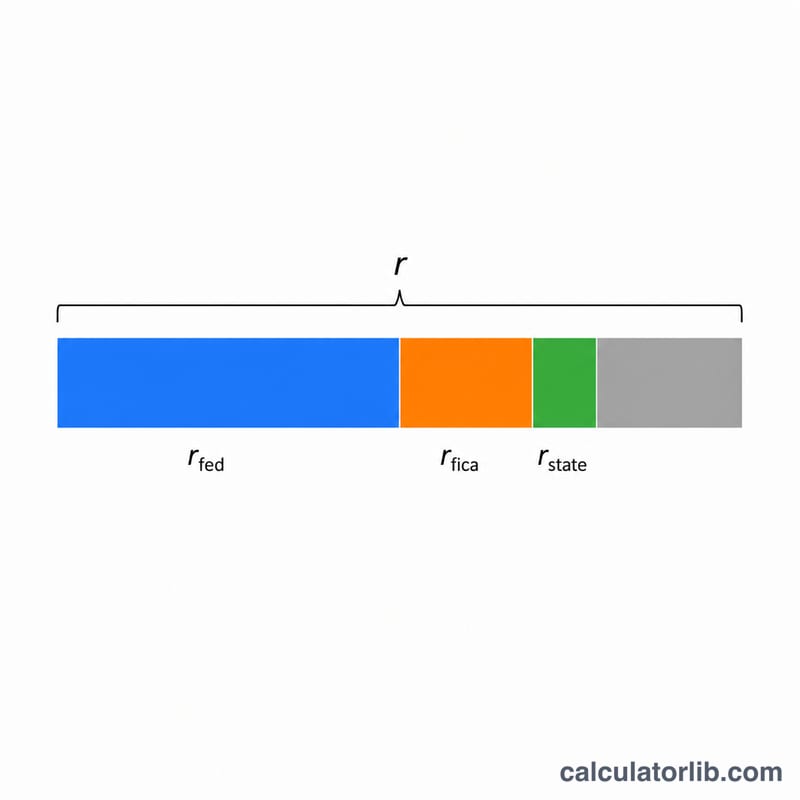

本计算器适用于美国税制。限制性股票单位(Restricted Stock Units,简称RSU)在归属(vesting)时会被视为普通收入征税。股票在归属日的公允市场价值会计入你的工资收入,雇主通常会代为预扣税款——常见做法是卖掉一部分归属的股票来抵税(即"sell to cover")。本工具可以帮你估算被预扣的金额,以及最终能保留多少净值。计算器默认采用2024年美国国税局(IRS)联邦补充收入的统一预扣税率(22%)和合计FICA税率(7.65%),但每一项税率你都可以自行修改。(注:如果你在其他国家持有公司RSU,本地的征税规则会有所不同,请以当地税法为准。)

使用方法

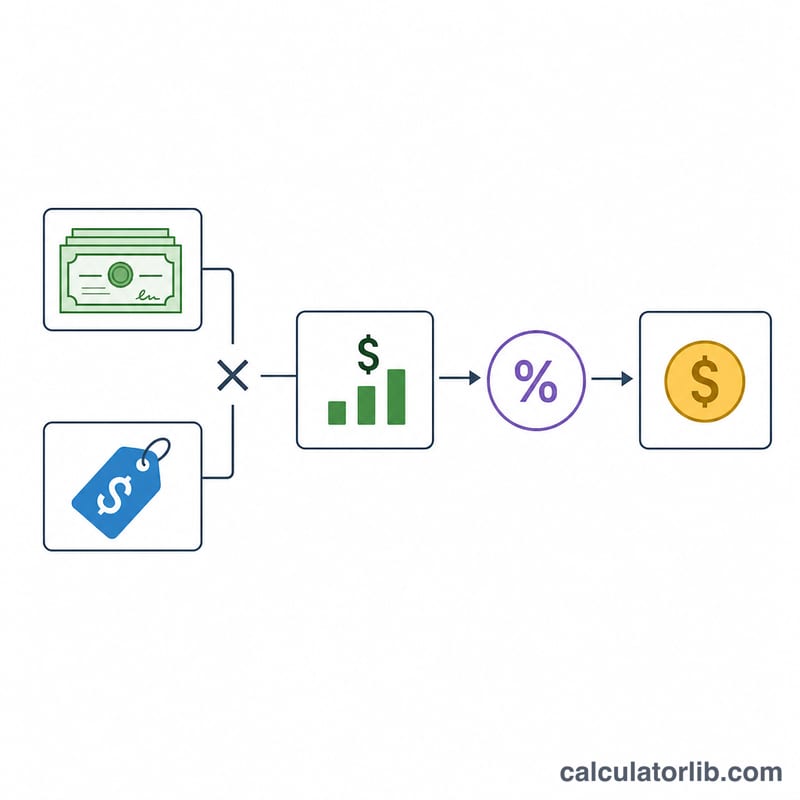

输入已归属的股票数量、归属日每股的公允市场价值(FMV),以及适用于你的三项税率:联邦补充预扣税率、FICA/工资税率,以及你所在州的州所得税率。计算器会把归属时的总市值乘以这几项税率之和,估算出预扣总额,并显示你税后的净值。

计算公式详解

归属时的总市值 = 股票数量 × 每股FMV。预扣总税额 = 总市值 × 合计税率,其中合计税率 = 联邦补充税率 + FICA + 州税率。净值就是总市值减去税款。

$$\text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100$$

$$\text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share}$$

由于RSU收入属于普通收入,对高收入者而言,统一的22%补充税率可能造成预扣不足(当年度补充工资超过100万美元的部分,税率会跳升至37%),因此你最终实际应缴的税款可能与此估算有出入。

实例演算

假设1,000股股票在每股FMV为50美元时归属,联邦补充税率为22%,FICA为7.65%,州税为5%。总市值 = \(1{,}000 \times \$50 = \$50{,}000\)。合计税率 = \(22\% + 7.65\% + 5\% = 34.65\%\)。预扣税款 = \(\$50{,}000 \times 0.3465 = \$17{,}325\)。净值 = \(\$50{,}000 - \$17{,}325 = \$32{,}675\)。

常见问题

RSU什么时候征税?在归属时,按当天的股价计税——而不是在你卖出时。日后卖出股票可能另外触发资本利得税。

为什么我的预扣税偏低?22%的统一联邦税率不一定与你实际的边际税率相符,因此报税时你可能还需要补缴。

这里包含资本利得税吗?不包含。本工具只估算归属时被预扣的所得税。归属之后产生的盈亏,会在你卖出股票时单独计算。