¿Qué es la calculadora de impuestos sobre RSU?

Esta calculadora se aplica a Estados Unidos. Las unidades de acciones restringidas (RSU, por sus siglas en inglés) tributan como renta ordinaria en el momento de su consolidación («vesting»). El valor justo de mercado de las acciones en la fecha de consolidación se suma a tu salario y, por lo general, tu empresa retiene los impuestos correspondientes, a menudo vendiendo parte de las acciones (lo que se conoce como «sell to cover»). Esta herramienta estima cuánto se retiene y qué valor neto conservas. Por defecto, las tasas usan el tipo fijo federal suplementario del IRS para 2024 (22 %) y la FICA combinada (7,65 %), pero puedes modificar todos los porcentajes a tu medida. Ten en cuenta que en otros países las normas fiscales sobre acciones para empleados pueden ser muy distintas.

Cómo usarla

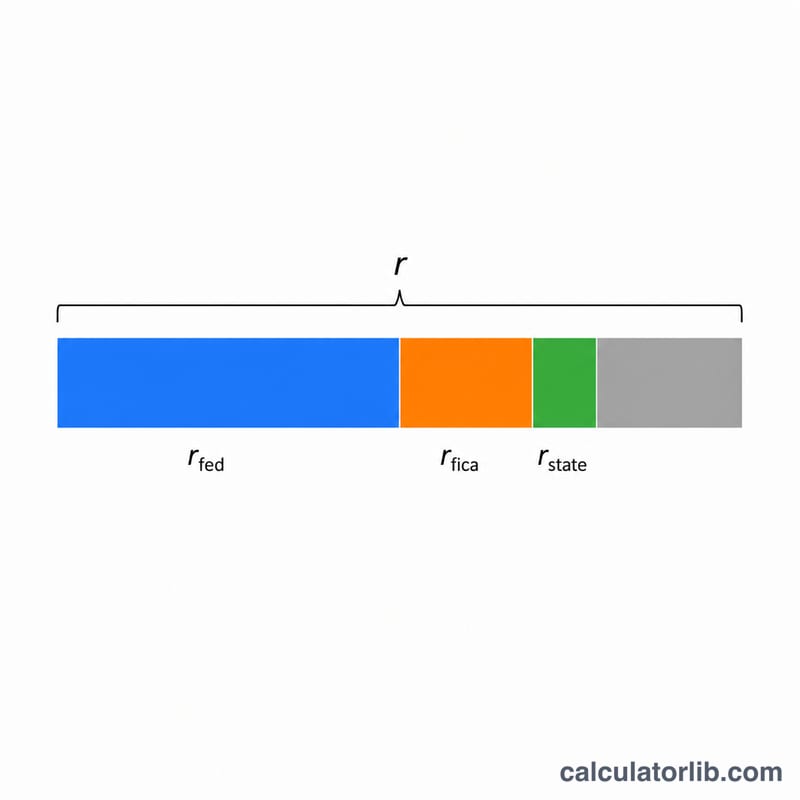

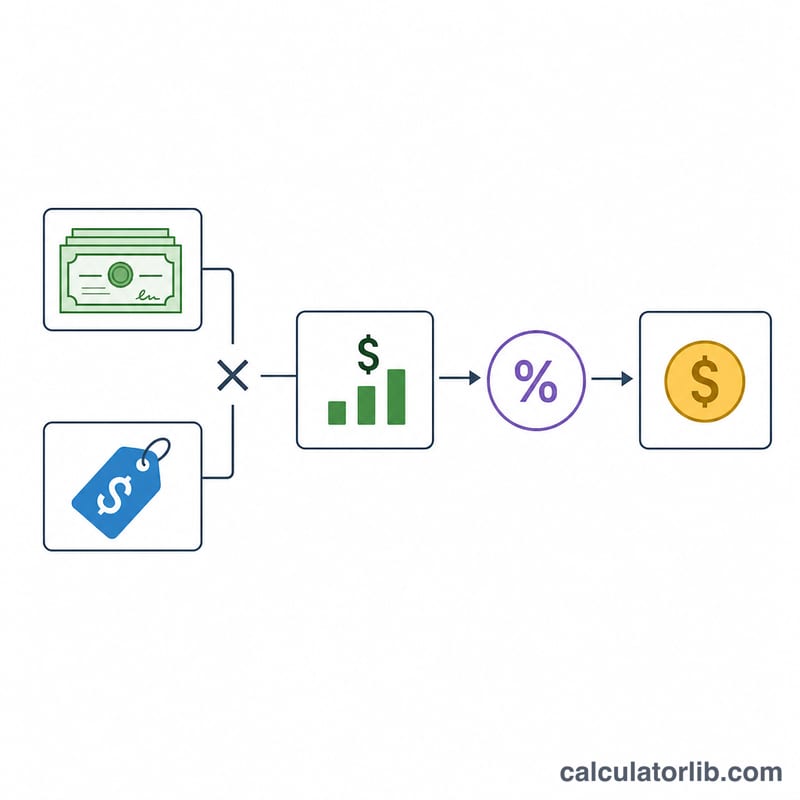

Introduce el número de acciones consolidadas, el valor justo de mercado (FMV) por acción en la fecha de consolidación y las tres tasas impositivas que se aplican a tu caso: la retención federal suplementaria, la tasa de FICA o nómina, y tu tipo de impuesto estatal sobre la renta. La calculadora multiplica el valor bruto de la consolidación por la suma de estas tasas para estimar la retención total y, después, te muestra tu valor neto una vez descontados los impuestos.

La fórmula explicada

El valor bruto al consolidar es igual a Acciones × FMV. El impuesto total es ese valor bruto multiplicado por la tasa combinada, donde la tasa combinada equivale al tipo federal suplementario más la FICA más el tipo estatal. El valor neto es, simplemente, el valor bruto menos el impuesto. Como las RSU se gravan como renta ordinaria, la retención al tipo fijo del 22 % puede quedarse corta para quienes tienen ingresos altos (el tipo sube al 37 % por encima de 1 millón de dólares en salarios suplementarios), así que tu factura fiscal final podría variar.

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$

Ejemplo práctico

Imagina que se consolidan 1.000 acciones con un FMV de 50 $, un tipo federal suplementario del 22 %, una FICA del 7,65 % y un impuesto estatal del 5 %. Valor bruto = \(1.000 \times 50\,\$ = 50.000\,\$\). Tasa combinada = \(22\,\% + 7{,}65\,\% + 5\,\% = 34{,}65\,\%\). Impuesto retenido = \(50.000\,\$ \times 0{,}3465 = 17.325\,\$\). Valor neto = \(50.000\,\$ - 17.325\,\$ = 32.675\,\$\).

Preguntas frecuentes

¿Cuándo tributan las RSU? En el momento de la consolidación, según el precio de la acción ese día, y no cuando las vendes. Venderlas más adelante puede generar un impuesto separado sobre las ganancias de capital.

¿Por qué mi retención es demasiado baja? El tipo fijo federal del 22 % puede no coincidir con tu tramo marginal real, de modo que quizá tengas que pagar más al hacer la declaración.

¿Incluye las ganancias de capital? No. Esto solo estima el impuesto sobre la renta retenido al consolidar. Las ganancias o pérdidas posteriores a la consolidación se calculan aparte cuando vendes.