什麼是 RSU 稅務計算機?

本計算機適用於美國稅制。限制性股票單位(RSU)在「歸屬(vesting)」時會被視為一般所得課稅。歸屬當日股票的公平市值(FMV)會併入你的薪資所得,雇主通常會在當下預扣稅款——常見做法是賣掉部分股票來繳稅(俗稱「sell to cover」)。本工具可協助你估算被扣掉多少稅、最後實際留下多少淨值。預設費率採用 2024 年美國國稅局(IRS)的聯邦補充所得統一稅率(22%)與 FICA 合計費率(7.65%),但每一項費率你都能自行調整。若你身在台灣或其他國家,請注意各地對股票薪酬的課稅規定不同,本工具僅針對美國情境。

使用方式

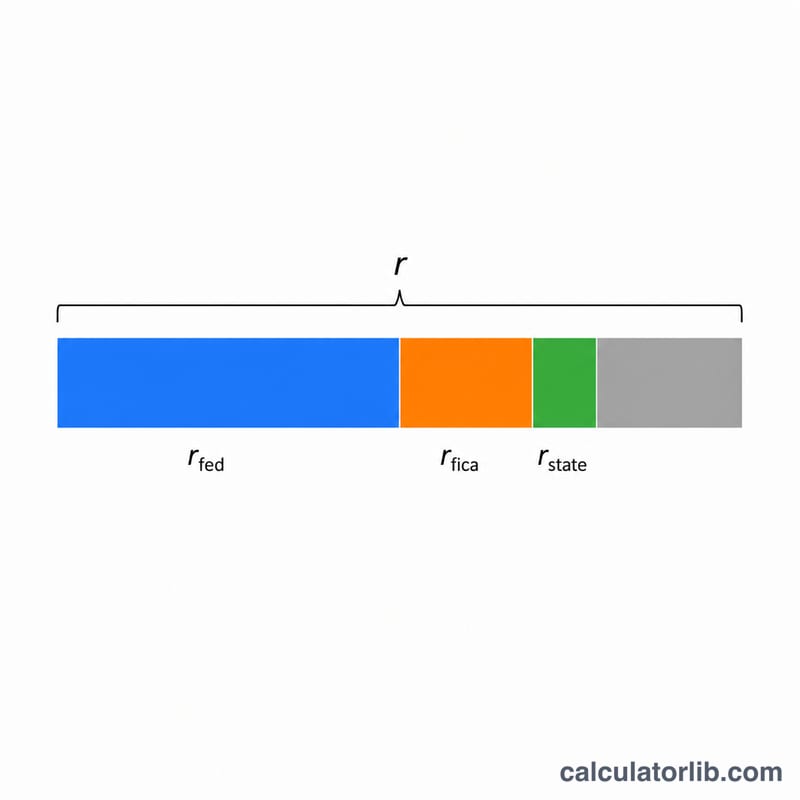

輸入已歸屬的股票股數、歸屬當日每股的公平市值(FMV),以及適用於你的三項稅率:聯邦補充預扣稅率、FICA/薪資稅率,以及你所在州的州所得稅率。計算機會將歸屬總值乘以這三項稅率的總和,估算出整體預扣金額,並顯示稅後的淨值。

計算公式說明

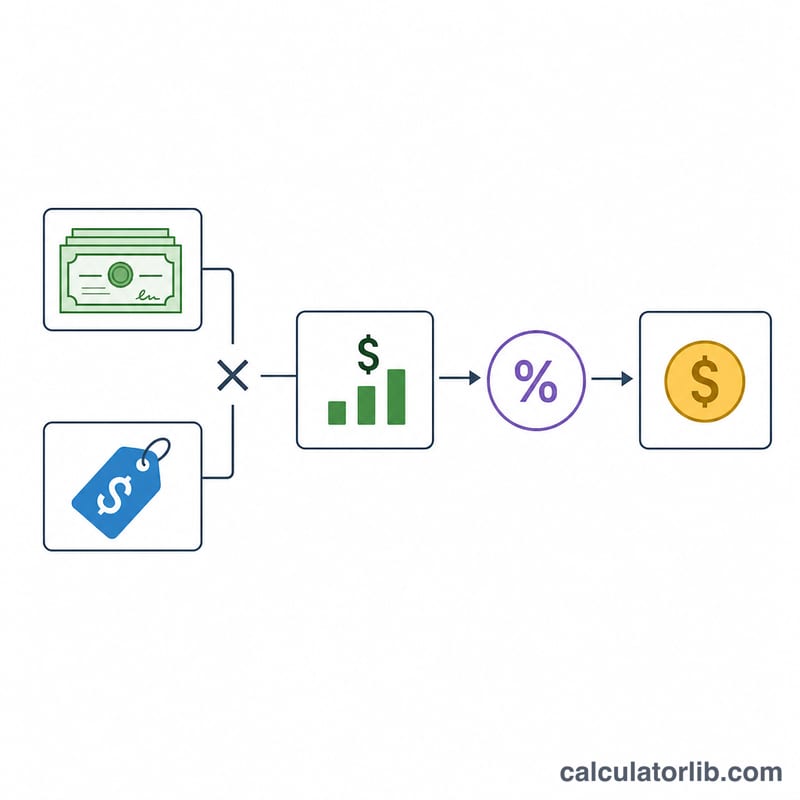

歸屬時的總值等於 股數 × 每股 FMV。應扣稅款 = 總值 × 合計稅率,其中合計稅率為聯邦補充稅率+FICA+州稅率。淨值即為總值減去稅款。

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$由於 RSU 收入屬於一般所得,對高所得者而言,以 22% 統一補充稅率預扣可能「扣不夠」(當補充薪資超過 100 萬美元時,稅率會跳升至 37%),因此你最終的實際應納稅額可能與此估算有所出入。

實際範例

假設有 1,000 股歸屬,每股 FMV 為 $50,聯邦補充稅率 22%、FICA 7.65%、州稅 5%。

$$\text{總值} = 1{,}000 \times \$50 = \$50{,}000$$$$\text{合計稅率} = 22\% + 7.65\% + 5\% = 34.65\%$$$$\text{預扣稅款} = \$50{,}000 \times 0.3465 = \$17{,}325$$$$\text{淨值} = \$50{,}000 - \$17{,}325 = \$32{,}675$$

常見問題

RSU 何時課稅?在歸屬時就課稅,依據當日股價計算,而非等到你賣出時。日後賣出可能另外觸發資本利得稅。

為什麼我被預扣的稅看起來太少?22% 的聯邦統一稅率不一定符合你實際的邊際稅率,因此報稅時你可能還要補繳。

這有包含資本利得稅嗎?沒有。本工具僅估算歸屬當下被預扣的所得稅。歸屬後股價漲跌所產生的損益,要等你賣出時另行計算。