Что такое калькулятор налога на RSU?

Этот калькулятор рассчитан на США. Restricted Stock Units (RSU) — ограниченные акции компании, которые облагаются налогом как обычный доход в момент вестинга (когда права на них переходят к вам). Рыночная стоимость акций на дату вестинга добавляется к вашей зарплате, и работодатель обычно удерживает налоги — чаще всего продавая часть акций (схема «sell to cover»). Этот инструмент оценивает размер удержаний и сумму, которая остаётся у вас на руках. По умолчанию применяются ставки 2024 года: федеральная фиксированная ставка IRS для supplemental-дохода (22%) и совокупный FICA (7,65%), но любую ставку вы можете изменить под себя. В России аналогичные выплаты акциями облагаются НДФЛ по другим правилам, поэтому используйте этот калькулятор именно для американского сценария.

Как пользоваться

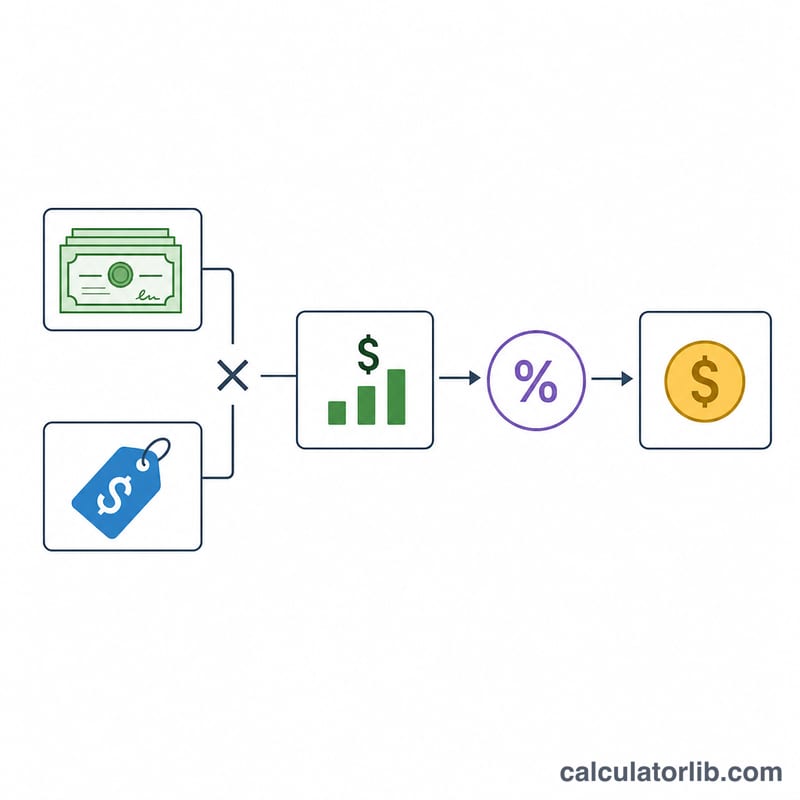

Укажите количество акций, по которым прошёл вестинг, рыночную стоимость (FMV) одной акции на дату вестинга и три применимые к вам ставки: федеральную ставку supplemental-удержания, ставку FICA (налоги на зарплату) и ставку подоходного налога вашего штата. Калькулятор умножает валовую стоимость вестинга на сумму этих ставок, оценивает общую сумму удержаний и показывает чистую стоимость после налогов.

Как работает формула

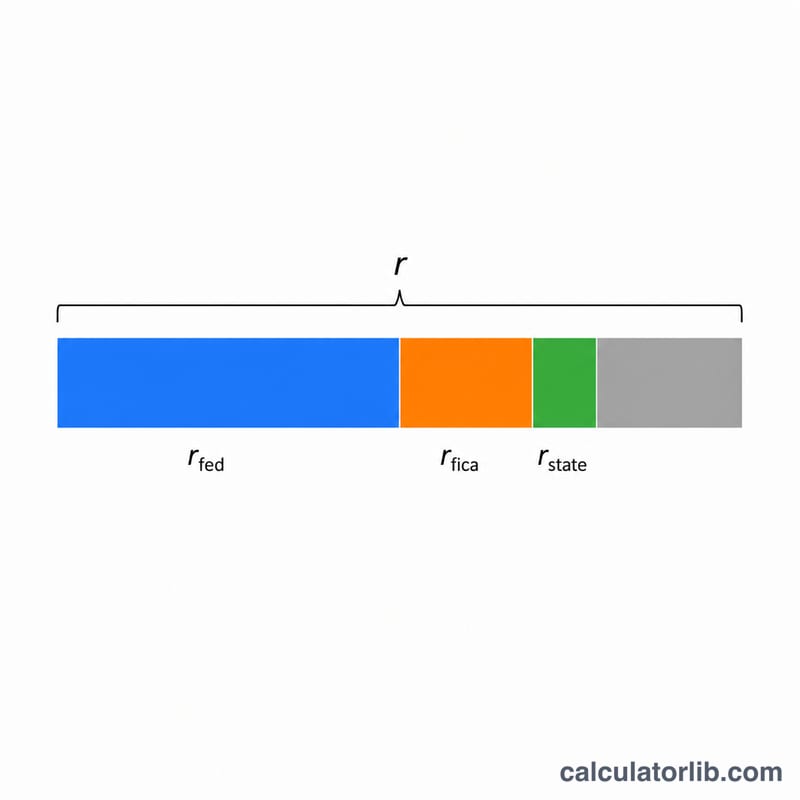

Валовая стоимость при вестинге равна Количество акций × FMV. Общий налог — это валовая стоимость, умноженная на совокупную ставку, где совокупная ставка складывается из федеральной supplemental-ставки, FICA и ставки штата. Чистая стоимость — это просто валовая стоимость минус налог.

$$\text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100$$ $$\text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share}$$Поскольку доход от RSU считается обычным доходом, удержание по фиксированной ставке 22% может оказаться недостаточным для высокооплачиваемых сотрудников (ставка вырастает до 37% на сумму supplemental-дохода свыше $1 млн), поэтому итоговая сумма налога может отличаться.

Разбор примера

Допустим, прошёл вестинг 1000 акций при FMV $50, с федеральной supplemental-ставкой 22%, FICA 7,65% и налогом штата 5%. Валовая стоимость = \(1000 \times \$50 = \$50\,000\). Совокупная ставка = \(22\% + 7{,}65\% + 5\% = 34{,}65\%\). Удержанный налог = \(\$50\,000 \times 0{,}3465 = \$17\,325\). Чистая стоимость = \(\$50\,000 - \$17\,325 = \$32\,675\).

Частые вопросы

Когда RSU облагаются налогом? В момент вестинга, исходя из цены акции в этот день, а не при продаже. Последующая продажа может повлечь отдельный налог на прирост капитала.

Почему удержали слишком мало? Фиксированная федеральная ставка 22% может не совпадать с вашей реальной предельной налоговой ставкой, поэтому при подаче декларации вы можете остаться должны.

Учитывается ли прирост капитала? Нет. Калькулятор оценивает только подоходный налог, удерживаемый при вестинге. Прибыль или убыток после вестинга учитываются отдельно — при продаже акций.