Что считает этот калькулятор

Применимо к США (налоговый год 2026). Этот калькулятор оценивает, сколько федерального подоходного налога должно удерживаться из каждой вашей зарплаты — по принципу упрощённой формы W-4 налоговой службы США (IRS). Он пересчитывает вашу выплату на годовую основу, вычитает стандартный вычет, применяет федеральные налоговые ставки 2026 года и распределяет получившийся годовой налог по числу выплат. Расчёт не учитывает взносы на социальное страхование, Medicare (FICA), а также налоги штатов и местные сборы. Обратите внимание: это инструмент именно для системы налогообложения США — в России и других странах правила удержания НДФЛ работают иначе.

Как пользоваться

Введите сумму одной выплаты до вычета налогов (gross pay), выберите периодичность выплат (еженедельно, раз в две недели, дважды в месяц или ежемесячно) и укажите свой статус подачи декларации (filing status). Добавьте удержания до налогообложения за период (например, отчисления в пенсионный план 401(k) или взносы на медстраховку) и любое дополнительное удержание, которое вы указали в пункте 4(c) формы W-4. Калькулятор покажет оценочную сумму федерального удержания за период, а также разбивку: годовой доход и эффективную ставку налога.

Как работает формула

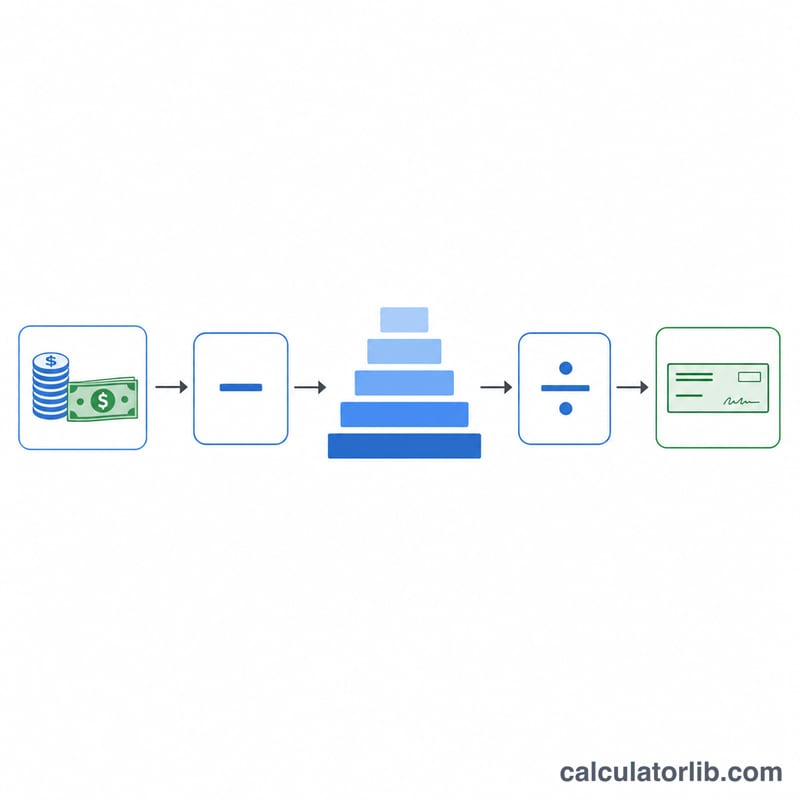

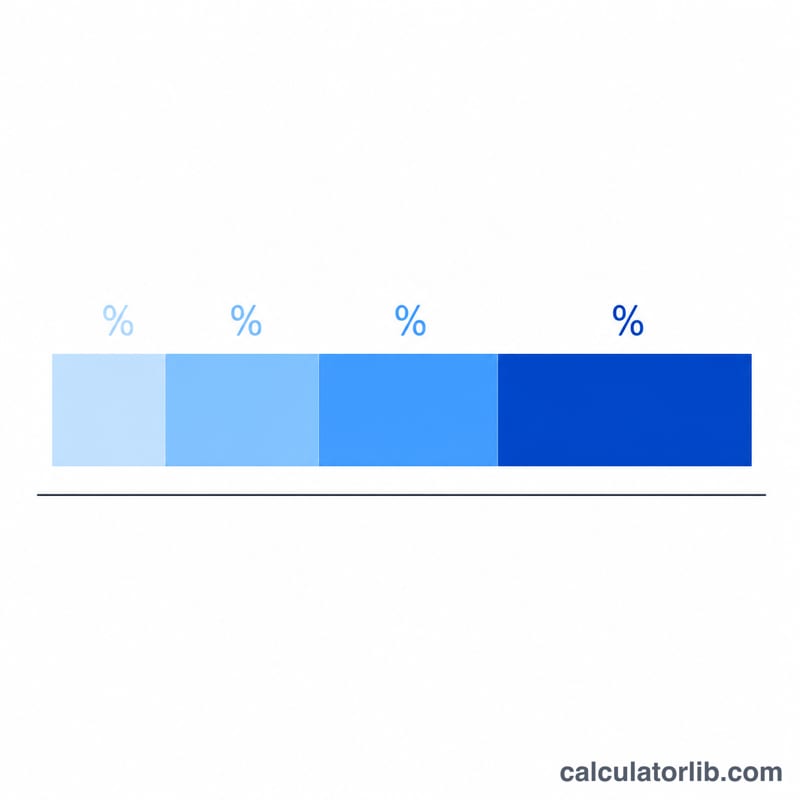

Сначала мы приводим налогооблагаемый доход к годовому: (выплата − удержания до налога) × число периодов − стандартный вычет. Стандартный вычет на 2026 год составляет $16 100 (single, одинокий налогоплательщик), $32 200 (married filing jointly, супруги совместно) или $24 150 (head of household, глава семьи). Затем мы применяем прогрессивные ставки 2026 года (от 10% до 37%), чтобы получить годовой налог, и делим его на число выплат, добавляя дополнительное удержание.

$$\begin{gathered} W = \frac{\operatorname{Tax}(T)}{f} + \text{Extra} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} f &= \text{Pay Frequency} \\ T &= \max\!\big(0,\; (\text{Gross Pay} - \text{Pre-Tax})\cdot f - 16100\big) \end{aligned} \right. \end{gathered}$$

Разбор на примере

Допустим, вы получаете $2 000 раз в две недели (26 выплат в год), статус — single, без удержаний до налога и без дополнительного удержания. Годовой доход = $52 000. Налогооблагаемая база = \(\$52\,000 - \$16\,100 = \$35\,900\). Налог = \(10\% \text{ от } \$12\,400\ (\$1\,240) + 12\% \text{ от } \$23\,500\ (\$2\,820) = \$4\,060\). На одну выплату приходится $$\$4\,060 \div 26 \approx \mathbf{\$156{,}15}$$

Частые вопросы

Учитываются ли взносы на социальное страхование и Medicare? Нет. FICA (7,65%) и налоги штатов считаются отдельно — здесь оценивается только удержание федерального подоходного налога.

Насколько точен результат? Это оценка. Реальное удержание по процентному методу IRS использует скорректированные зарплатные таблицы и данные формы W-4. Используйте калькулятор для планирования, а не для подачи декларации.

Как уменьшить удержание? Увеличьте удержания до налогообложения или скорректируйте число иждивенцев и вычеты в форме W-4. Дополнительное удержание, наоборот, увеличивает сумму.