À quoi sert ce calculateur

S'applique aux États-Unis (année fiscale 2026). Ce calculateur de retenue sur salaire estime le montant de l'impôt fédéral sur le revenu qui devrait être prélevé sur chacune de vos paies, à la manière d'un estimateur simplifié du formulaire W-4 de l'IRS (l'administration fiscale américaine). Il annualise votre rémunération, soustrait la déduction standard, applique les tranches d'imposition fédérales 2026, puis répartit l'impôt annuel obtenu sur vos périodes de paie. Il n'inclut ni les cotisations à la Sécurité sociale, ni Medicare (FICA), ni les impôts d'État ou locaux. À noter : en France, le prélèvement à la source fonctionne selon des règles totalement différentes ; cet outil concerne uniquement le système américain.

Comment l'utiliser

Saisissez votre salaire brut pour une seule paie, choisissez la fréquence de versement (hebdomadaire, toutes les deux semaines, bimensuelle ou mensuelle) et sélectionnez votre statut fiscal. Ajoutez vos déductions avant impôt par paie (par exemple le plan d'épargne retraite 401(k) ou vos cotisations santé) ainsi que toute retenue supplémentaire indiquée à l'étape 4(c) de votre formulaire W-4. L'outil vous renvoie l'estimation de la retenue fédérale par paie, accompagnée du détail de votre revenu annualisé et de votre taux d'imposition effectif.

La formule expliquée

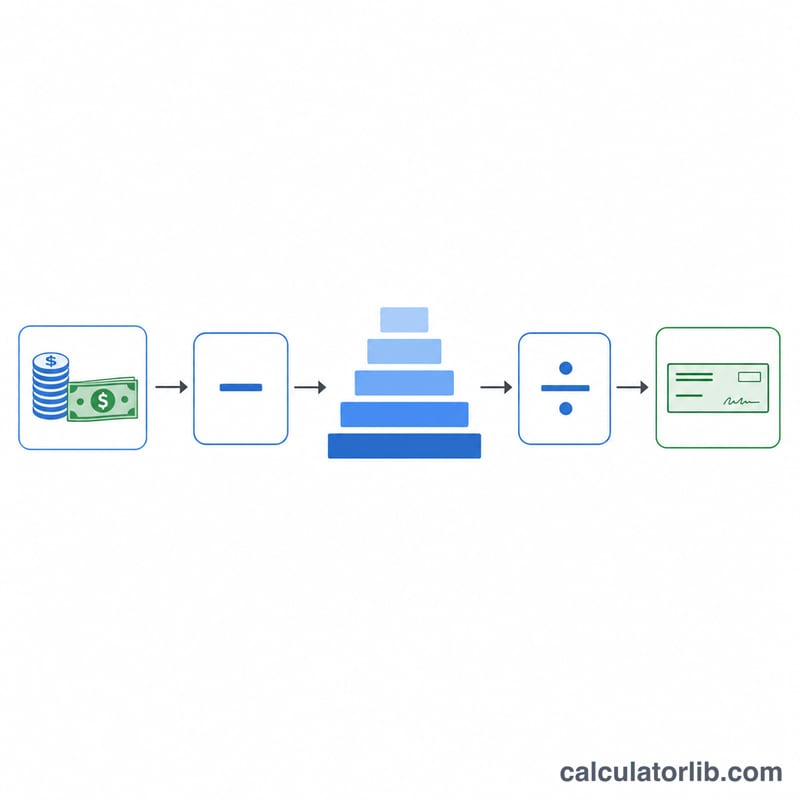

On commence par annualiser le revenu imposable : (brut − déductions avant impôt) × nombre de périodes de paie − déduction standard. Pour 2026, la déduction standard s'élève à 16 100 $ (célibataire), 32 200 $ (couple marié, déclaration commune) ou 24 150 $ (chef de famille). On applique ensuite les tranches progressives 2026 (de 10 % à 37 %) pour obtenir l'impôt annuel, que l'on divise enfin par le nombre de périodes de paie, en y ajoutant toute retenue supplémentaire.

$$\begin{gathered} W = \frac{\operatorname{Tax}(T)}{f} + \text{Extra} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} f &= \text{Pay Frequency} \\ T &= \max\!\big(0,\; (\text{Gross Pay} - \text{Pre-Tax})\cdot f - 16100\big) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Imaginons que vous gagniez 2 000 $ toutes les deux semaines (26 périodes), avec le statut de célibataire, sans déduction avant impôt ni retenue supplémentaire. Brut annuel = 52 000 $. Revenu imposable = \(52\,000\$ - 16\,100\$ = 35\,900\$\). Impôt = \(10\% \text{ de } 12\,400\$\ (1\,240\$) + 12\% \text{ de } 23\,500\$\ (2\,820\$) = 4\,060\$\). Par paie = \(4\,060\$ \div 26 \approx\) 156,15 $.

Questions fréquentes

Cela inclut-il la Sécurité sociale et Medicare ? Non. Le FICA (7,65 %) et les impôts d'État sont distincts ; cet outil n'estime que la retenue de l'impôt fédéral sur le revenu.

Le résultat est-il exact ? Il s'agit d'une estimation. La méthode officielle de retenue par pourcentage de l'IRS s'appuie sur des barèmes de salaires ajustés et les détails du formulaire W-4. Utilisez cet outil pour planifier, pas pour déclarer.

Comment réduire ma retenue ? Augmentez vos déductions avant impôt, ou ajustez le nombre de personnes à charge et vos déductions sur votre W-4. Ajouter une retenue supplémentaire l'augmente.