À quoi sert ce calculateur

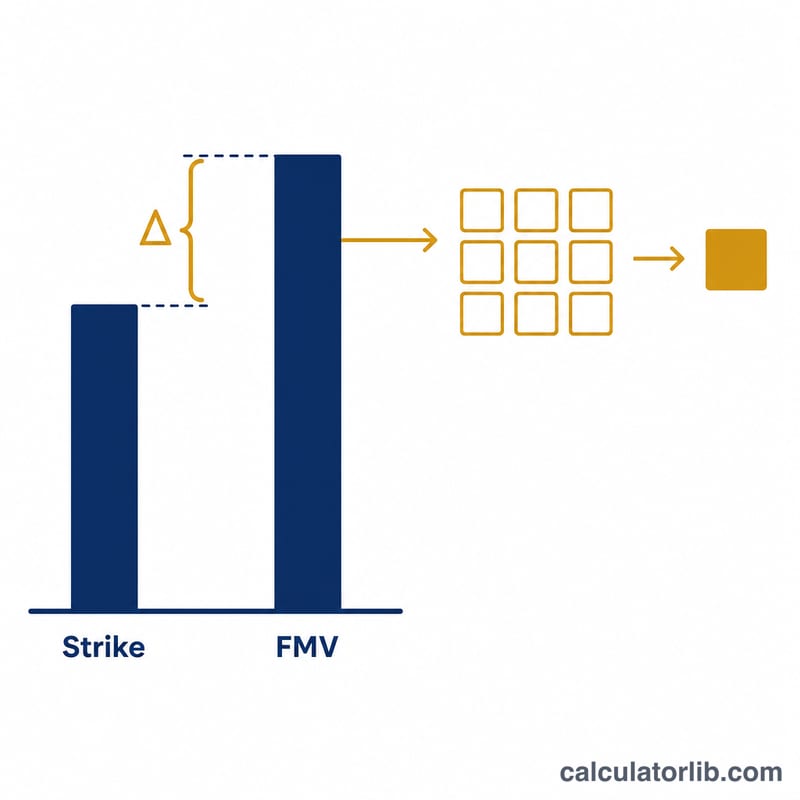

Cet outil estime l'impôt que vous pourriez devoir lors de la levée de stock-options salariales aux États-Unis. Au moment de la levée, la différence entre la juste valeur marchande (JVM, ou « FMV ») des actions et votre prix d'exercice est appelée bargain element, ou écart imposable. Pour les options non qualifiées (Non-Qualified Stock Options, NSO), cet écart est imposé comme un revenu ordinaire l'année de la levée. Pour les options incitatives (Incentive Stock Options, ISO), l'écart échappe en général à l'impôt sur le revenu classique au moment de la levée, mais peut déclencher l'impôt minimum de remplacement (Alternative Minimum Tax, AMT). Ce calculateur s'appuie sur le modèle simple du revenu ordinaire, qui correspond au traitement standard des NSO. À noter : il s'agit d'un dispositif propre au système fiscal américain ; en France, les règles applicables aux stock-options et aux attributions d'actions diffèrent sensiblement.

Comment l'utiliser

Indiquez le nombre d'actions que vous comptez lever, votre prix d'exercice par action (fixé dans votre plan d'attribution), la juste valeur marchande actuelle par action et votre taux marginal d'imposition. Le calculateur affiche l'écart par action, le revenu ordinaire total, l'impôt estimé, le coût en numéraire de la levée et l'écart net d'impôt.

La formule expliquée

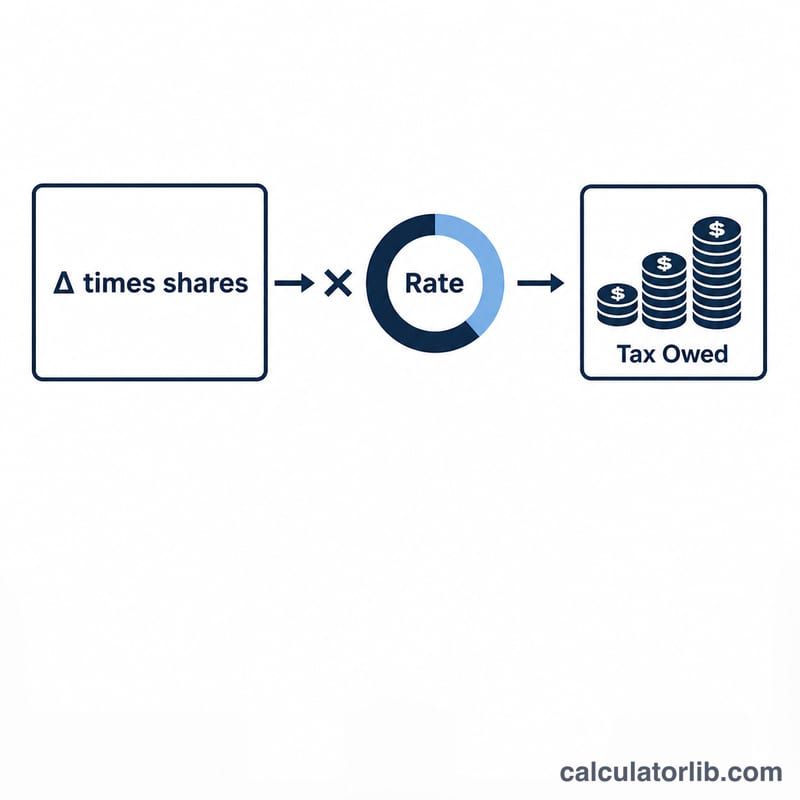

Le calcul de base est simple : $$\text{Revenu} = \left(\text{JVM} - \text{Prix d'exercice}\right) \times \text{Nombre d'actions}$$ et $$\text{Impôt} = \text{Revenu} \times \text{Taux}$$ Le coût de la levée — la somme que vous décaissez réellement pour acquérir les actions — vaut \(\text{Prix d'exercice} \times \text{Nombre d'actions}\) ; il est affiché séparément afin que vous puissiez le prévoir dans votre budget.

Exemple chiffré

Supposons que vous leviez 1 000 actions à un prix d'exercice de 1,00 $ alors que la JVM atteint 10,00 $, avec un taux marginal de 32 %. L'écart par action est de 9,00 $, le revenu ordinaire total s'élève à 9 000 $ et l'impôt estimé est de \(9\,000\ \$ \times 0{,}32 = \mathbf{2\,880\ \$}\). Votre coût de levée en numéraire est de 1 000 $.

Questions fréquentes

L'AMT applicable aux ISO est-il pris en compte ? Non. La levée d'ISO échappe généralement à l'impôt sur le revenu classique, mais elle peut créer un élément de préférence soumis à l'AMT. Consultez un conseiller fiscal pour modéliser l'AMT.

L'écart imposable est-il identique à ma plus-value ? L'écart correspond au revenu imposable au moment de la levée. Toute appréciation ultérieure constitue une plus-value, imposée lors de la revente des actions.

Quel taux dois-je saisir ? Utilisez votre taux marginal combiné fédéral (et celui de l'État, le cas échéant). Pour les rémunérations complémentaires, les employeurs appliquent souvent une retenue forfaitaire fédérale de 22 %, mais votre taux réel peut différer.

Cette estimation est fournie à titre indicatif uniquement et ne constitue pas un conseil fiscal.