À quoi sert le Calculateur de Rendement Boursier

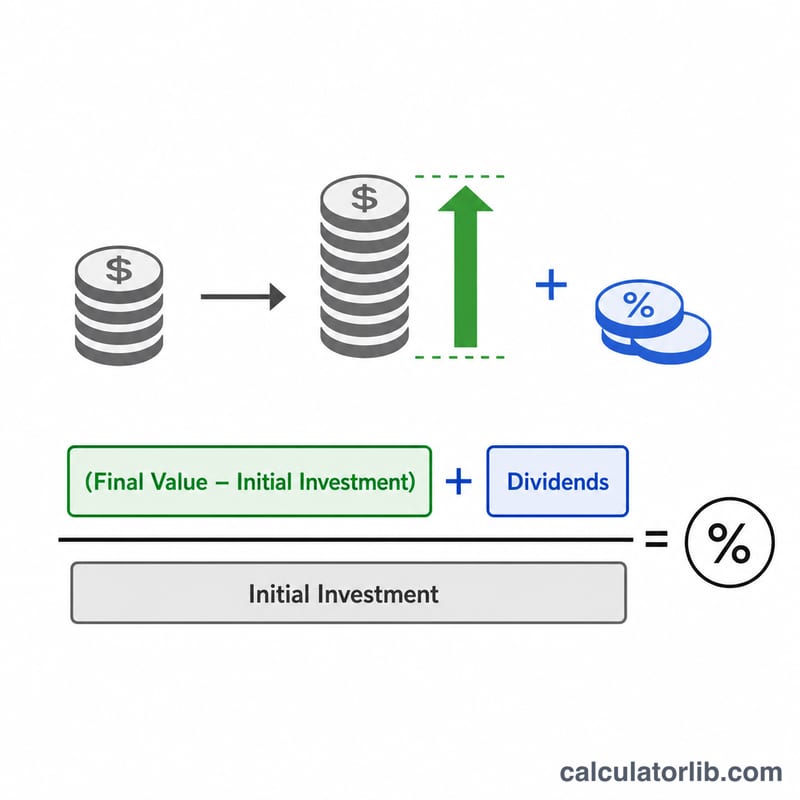

Ce calculateur de rendement boursier mesure le gain (ou la perte) réellement réalisé sur un placement en actions, en tenant compte à la fois de l'évolution du cours et des dividendes encaissés. Il fonctionne avec n'importe quelle devise mais affiche par défaut le symbole du dollar ($). En combinant votre plus-value avec les dividendes perçus, il vous offre une vision complète : rendement total, rendement en pourcentage et — point essentiel — votre rendement annualisé, qui permet de comparer sur une base équitable des placements détenus pendant des durées différentes.

Les champs à remplir, expliqués

- Prix d'achat de l'action ($) — le prix que vous avez payé par action lors de l'achat.

- Prix de vente de l'action ($) — le prix par action au moment de la vente ou de la valorisation à date.

- Nombre d'actions — la quantité d'actions que vous détenez.

- Total des dividendes perçus ($) — le montant total des dividendes en espèces versés sur l'ensemble de vos actions pendant la durée de détention.

- Durée de détention (années) — la période pendant laquelle vous avez conservé la position, utilisée pour annualiser le rendement.

La formule utilisée

Le calculateur applique les étapes suivantes :

- Investissement initial = Prix d'achat \(\times\) Nombre d'actions

- Valeur finale = Prix de vente \(\times\) Nombre d'actions

- Plus-value = Valeur finale \(-\) Investissement initial

- Rendement total = Plus-value + Total des dividendes

- Rendement en pourcentage = (Rendement total \(\div\) Investissement initial) \(\times 100\)

- Rendement annualisé = ((1 + Rendement en pourcentage \(\div\) 100)^(1 \(\div\) Durée de détention) \(-\) 1) \(\times 100\)

À noter : les dividendes sont ajoutés en valeur monétaire, de sorte que le rendement en pourcentage intègre à la fois la hausse du cours et les revenus distribués.

Exemple chiffré

Supposons que vous ayez acheté 100 actions à 50 $, revendues à 75 $, encaissé 300 $ de dividendes, le tout conservé pendant 3 ans.

- Investissement initial = \(50\,\$ \times 100 = 5\,000\,\$\)

- Valeur finale = \(75\,\$ \times 100 = 7\,500\,\$\)

- Plus-value = \(7\,500\,\$ - 5\,000\,\$ = 2\,500\,\$\)

- Rendement total = \(2\,500\,\$ + 300\,\$ = 2\,800\,\$\)

- Rendement en pourcentage = \((2\,800\,\$ \div 5\,000\,\$) \times 100 = 56\,\%\)

- Rendement annualisé = \(((1{,}56)^{1/3} - 1) \times 100 \approx 15{,}97\,\%\) par an

Questions fréquentes

Pourquoi le rendement annualisé est-il inférieur au rendement total en pourcentage ? Parce que l'annualisation répartit le gain total sur chaque année grâce aux intérêts composés. Un rendement total de 56 % sur 3 ans correspond à environ 16 % par an composés.

Dois-je inclure les dividendes réinvestis ? Saisissez le montant total des dividendes en espèces que vous avez perçus. Si vous les avez réinvestis et souhaitez une précision exacte, ce modèle simplifié les traite comme une somme forfaitaire ajoutée à votre rendement, plutôt que comme l'achat d'actions supplémentaires.

Les impôts et frais de courtage sont-ils pris en compte ? Non. Le résultat correspond à un rendement brut. Déduisez les commissions de courtage ainsi que toute fiscalité sur les plus-values ou les dividendes (en France, la flat tax / prélèvement forfaitaire unique de 30 % par exemple) pour estimer votre rendement net réel.