Qu'est-ce que le calculateur de rendement annualisé ?

Le calculateur de rendement annualisé transforme le rendement total obtenu sur n'importe quelle période de détention en un taux annuel équivalent. Vous pouvez ainsi comparer équitablement des placements conservés pendant des durées différentes — par exemple un gain de 10 % sur 6 mois face à un gain de 15 % sur 2 ans. C'est un outil de calcul financier universel, valable quelle que soit la devise ou le marché.

Comment l'utiliser

Saisissez la valeur initiale (le montant investi), la valeur finale (sa valeur actuelle) et le nombre de jours pendant lesquels vous avez conservé le placement. Le calculateur détermine votre rendement sur la période de détention (RPD), puis l'annualise pour afficher le taux annuel composé équivalent.

La formule expliquée

On calcule d'abord le rendement sur la période de détention : \(\text{RPD} = (\text{Valeur finale} - \text{Valeur initiale}) \div \text{Valeur initiale}\). Il est ensuite annualisé grâce à la capitalisation : $$\text{Annualisé} = (1 + \text{RPD})^{\frac{360}{\text{jours}}} - 1$$ L'exposant ramène le rendement à une année complète. La convention utilisée ici repose sur une année de 360 jours (la fameuse « année bancaire ») ; remplacez le dénominateur par 365 si vous préférez raisonner en année calendaire.

Exemple concret

Imaginons que vous investissiez 10 000 et que cette somme atteigne 11 000 en 180 jours. \(\text{RPD} = (11\,000 - 10\,000) \div 10\,000 = 0{,}10\), soit 10 %. $$\text{Annualisé} = (1 + 0{,}10)^{\frac{360}{180}} - 1 = (1{,}10)^{2} - 1 = 1{,}21 - 1 = 0{,}21 = 21{,}07\,\%$$ Même si vous n'avez gagné que 10 % en valeur réelle, le taux annuel équivalent avoisine 21 %, car le gain s'est produit en six mois et bénéficie de la capitalisation.

Termes clés expliqués

- Rendement sur la période de détention (HPR)

- Le gain ou la perte totale sur un investissement pendant toute la durée de sa détention, exprimé en fraction du montant investi. Il est calculé comme \(\text{HPR} = \frac{\text{Valeur finale} - \text{Valeur initiale}}{\text{Valeur initiale}}\). Le HPR n'effectue aucun ajustement en fonction de la durée de la position, donc un HPR de 10 % gagnée sur un mois et un HPR gagnée sur cinq ans semblent identiques jusqu'à ce qu'ils soient annualisés.

- Rendement annualisé

- Le taux de rendement composé constant sur un an qui, s'il était maintenu pendant une année complète, produirait la même croissance observée pendant la période de détention réelle. Il normalise les rendements de différentes durées sur une base annuelle commune afin qu'ils puissent être comparés équitablement. Le calculateur le calcule comme \(\left(\frac{\text{Valeur finale}}{\text{Valeur initiale}}\right)^{360/\text{Jours}} - 1\).

- Période de détention

- La durée, mesurée ici en jours, entre l'achat (ou le début de la mesure) et la vente (ou la fin de la mesure) de l'investissement. Le nombre de jours est l'exposant dénominateur qui ajuste le rendement à la hausse ou à la baisse pour le ramener à un chiffre annuel.

- Valeur initiale

- La valeur de l'investissement au début de la période de détention — généralement le prix d'achat ou le solde du portefeuille à la date de début. C'est le dénominateur du ratio de croissance.

- Valeur finale

- La valeur de l'investissement à la fin de la période de détention — le prix de vente ou le solde à la date de fin. C'est le numérateur du ratio de croissance.

- Capitalisation

- Le processus par lequel les rendements sont gagnés sur les rendements précédemment gagnés. Le rendement annualisé suppose la capitalisation : le rendement de la période est appliqué répétitivement sur les périodes fractionnaires ou multiples qui constituent une année, ce qui explique pourquoi l'exposant \(360/\text{Jours}\) apparaît plutôt qu'une simple multiplication.

- Convention de comptage des jours : 360 vs 365

- Une convention de comptage des jours définit combien de jours sont traités comme une année complète. La convention de 360 jours (utilisée par ce calculateur) est courante sur les marchés monétaires et pour la tarification des obligations en raison de sa simplicité arithmétique, tandis qu'une convention de 365 jours (réelle/365) reflète la vraie année civile. Le choix change légèrement le résultat : utiliser 360 produit un chiffre annualisé légèrement différent de 365 pour les mêmes entrées, donc notez toujours quelle convention une taux cité utilise lors de la comparaison de sources.

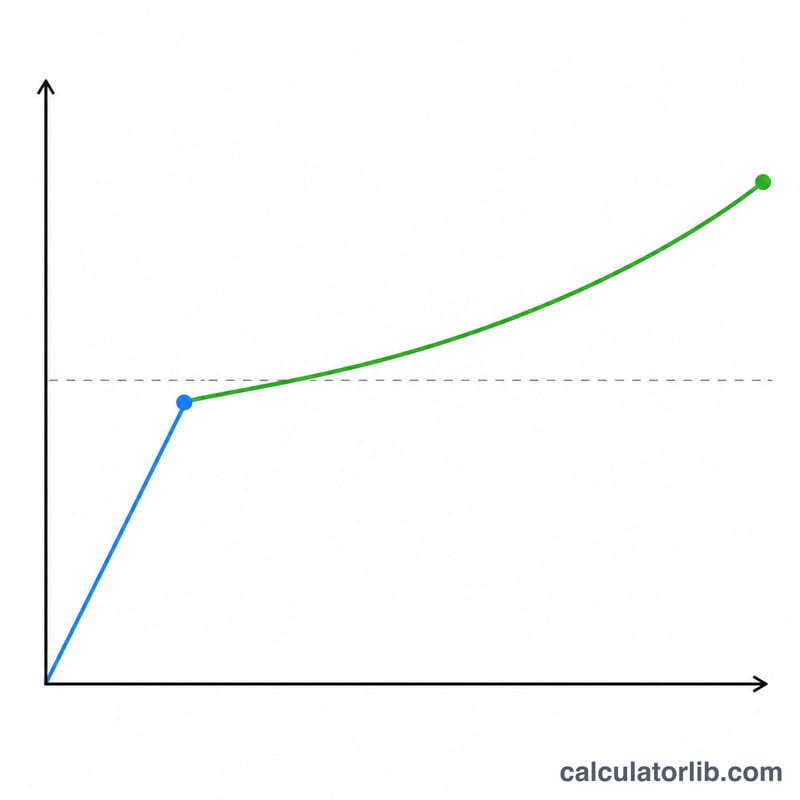

Interpréter votre rendement annualisé

Le rendement annualisé répond à une seule question : si le taux de croissance observé pendant votre période de détention se poursuivait régulièrement pendant une année complète, quel taux annuel ce serait-il ? Il projette la performance observée sur un horizon de 12 mois afin que les investissements détenus pendant des durées différentes puissent être alignés et comparés sur un pied d'égalité.

Parce que le calcul élève le ratio de croissance de la période à la puissance \(360/\text{Jours}\), les périodes de détention courtes sont ajustées à la hausse de manière agressive. Un gain modeste gagnée en seulement quelques jours implique un exposant énorme et donc un chiffre annualisé déraisonnablement grand. Par exemple, un gain de 3 % sur 10 jours s'annualise à environ 186 % — un chiffre qu'aucun investisseur ne devrait s'attendre à répéter pendant une année entière. Traitez les résultats annualisés de fenêtres très courtes comme des extrapolations mathématiques, pas comme des attentes.

Le chiffre a également des limitations réelles. C'est un calcul pur du prix au prix : il ignore les frais, commissions, taxes et tout flux de trésorerie tels que les contributions supplémentaires, les retraits, les dividendes ou les intérêts reçus pendant la période. Ces facteurs peuvent modifier de manière substantielle le rendement que vous gardez réellement, donc le chiffre annualisé est mieux lu comme un taux brut et idéalisé plutôt qu'un chiffre net.

Enfin, le rendement annualisé est une métrique de comparaison, pas une prévision. Il décrit ce qui s'est déjà produit, reformulé à l'échelle annuelle ; il ne prédit pas les performances futures, qui dépendent de conditions que la formule ne peut pas voir. Utilisez-le pour classer ou contraster les résultats passés, et associez-le à des informations sur le risque, les coûts et les flux de trésorerie avant de tirer des conclusions. Ceci est une information générale, pas un conseil financier.

FAQ

Pourquoi le rendement annualisé est-il supérieur à mon gain réel ? Parce que votre période de détention était inférieure à un an : le calculateur projette le même rythme de croissance sur une année entière, et la capitalisation l'amplifie.

Cela fonctionne-t-il pour les pertes ? Oui. Si la valeur finale est inférieure à la valeur initiale, le RPD est négatif et le rendement annualisé le sera également.

Faut-il utiliser 360 ou 365 jours par an ? Les deux conventions sont courantes. Cet outil utilise 360 jours (année bancaire). L'écart reste faible pour la plupart des périodes, et l'une comme l'autre conviennent à des fins de comparaison.